So richten Sie eine 13-wöchige Best Practice-Cashflow-Prognose ein

13 Wochen sind der beliebteste Zeithorizont für Bargeldprognosen.

Dies liegt daran, dass es ein Gleichgewicht zwischen Genauigkeit und Reichweite herstellt, sodass Unternehmen präzise genug Prognosen erstellen können, um fundierte Entscheidungen treffen zu können, und einen Ausblick in die Zukunft bietet, der weit genug reicht, um eine mittelfristige Planung zu unterstützen.

Obwohl wir das Thema bereits in unserem kurzen Artikel über das behandelt haben 13-wöchiger Cashflow Prognose, wir beschlossen, noch weiter zu gehen.

Um den wahren Wert der 13-Wochen-Cashflow-Prognose zu demonstrieren, haben wir ein Whitepaper erstellt, das hier heruntergeladen werden kann: Anleitung zur Einrichtung einer 13-wöchigen Cashflow-Prognose.

Um Ihnen einen Eindruck davon zu geben, was in dem Leitfaden enthalten ist, finden Sie im Folgenden einen allgemeinen Überblick über die behandelten Themen.

Warum Unternehmen eine 13-Wochen-Prognose verwenden

Wie bereits erwähnt, ist der Hauptgrund, warum die 13-wöchige Cashflow-Prognose so beliebt ist, das Gleichgewicht zwischen Reichweite und Genauigkeit.

In der Praxis macht dies die 13-Wochen-Prognose zu einem wichtigen strategischen Instrument für die Entscheidungsfindung von Unternehmen.

Aufgrund des 13-wöchigen Zeithorizonts wird das nächste Quartalsende (ein wichtiger Stichtag für fast alle Unternehmen) immer von der Prognose abgedeckt.

Darüber hinaus können viele externe Parteien direkt eine 13-wöchige Liquiditätsprognose vom Unternehmen anfordern.

Beispielsweise kann eine Bank eine 13-Wochen-Prognose anfordern, um das von den Unternehmen eingegangene Risikoniveau oder die Fähigkeit, ihre Schulden allgemein zu bedienen, einzuschätzen. Dies ist eine wichtige Bedingung für alle Gelder, die die Bank dem Unternehmen leihen könnte.

Private-Equity-Investoren/Eigentümer können auch eine 13-Wochen-Prognose anfordern, die sie als Indikator für die allgemeine finanzielle Situation des Unternehmens sowie für die Funktionsweise des Unternehmens im Hinblick auf den vollständigen Bargeldumrechnungszyklus verwenden können.

Anforderungen abbilden

Bei der Einrichtung eines neuen Cashflow-Prognoseprozesses besteht der erste Schritt darin, die Bedürfnisse und Anforderungen aller am Prozess beteiligten Akteure zu verstehen.

Dies sollte alle Nutzer und Mitwirkenden der Prognose sowie alle Führungskräfte umfassen, die auf die Berichte angewiesen sind, zu denen Liquiditätsprognosen beitragen (in der Regel mindestens der CFO, häufig auch der CEO und der Vorstand, manchmal auch Aktionäre, Investoren oder Private-Equity-Eigentümer).

Es muss festgelegt werden, was jeder dieser Interessengruppen sehen muss, wie oft sie es sehen müssen und wofür sie es tatsächlich verwenden.

Durch die Vorabfeststellung der Bedürfnisse dieser Interessengruppen wird sichergestellt, dass der Prozess seinen grundlegenden Zielen entspricht.

Entwurf des 13-Wochen-Modells

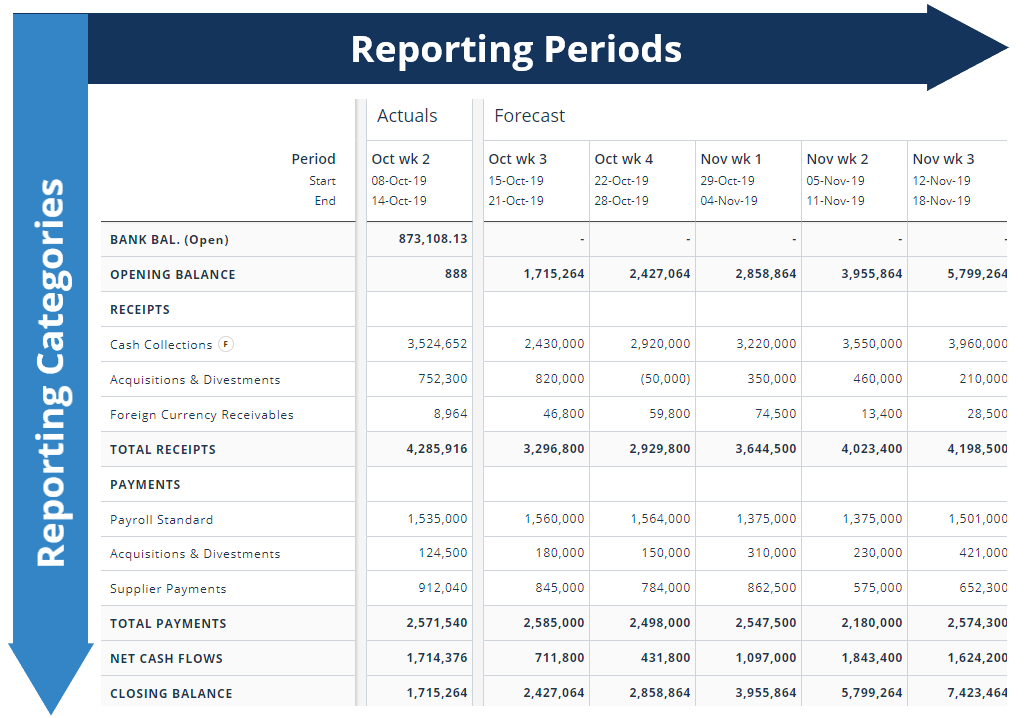

Das Prognosemodell ist die Bezeichnung für die Berichtsstruktur und die zugehörige Logik, die das gewünschte Prognoseergebnis liefern. Das Prognosemodell kann in zwei Teile gegliedert werden:

- Modelldimensionen (die die Ausgabedaten darstellen, unterteilt in Berichtszeiträume und Berichtskategorien)

- Eingabedaten (das Prognosemodell erfasst normalerweise zwei Arten von Cashflow-Daten: tatsächliche und prognostizierte).

Wie Sie oben sehen können, sind die Berichtskategorien in Zuflüsse und Abflüsse unterteilt.

Wie die einzelnen Einzelposten und Überschriftenzeilen klassifiziert werden, hängt von den Anforderungen der zuvor erstellten Prognose ab.

In der Leitfaden, wir prüfen im Detail, wie jede der Berichtskategorien in Überschriftenklassifizierungen unterteilt werden kann und welche

Granularität sollte in einer Vielzahl verschiedener Szenarien erforderlich sein.

Quellen der Daten

Wie bei jedem Liquiditätsprognoseprozess gibt es eine Vielzahl von Datenquellen, die in die 13-wöchige Liquiditätsprognose einfließen.

Eines der Ziele jedes neuen Prozesses sollte darin bestehen, Dateneingaben zu automatisieren, wo dies möglich und praktikabel ist.

Wenn eine vollständige Automatisierung nicht möglich ist, sollten außerdem Maßnahmen ergriffen werden, um den Dateneingabeprozess zu rationalisieren. Dies ist besonders wichtig für eine 13-wöchige Prognose, da die Daten wöchentlich aktualisiert werden müssen.

Um einen vollständigen Überblick darüber zu geben, wie sich jede dieser Datenquellen auf die Prognose auswirkt, untersucht der Leitfaden nacheinander jede dieser Datenquellen, wobei zunächst die tatsächlichen Cashflow-Datenquellen untersucht werden, bevor die Bandbreite potenzieller Prognosedatenquellen überprüft wird.

Umsetzung des Prozesses

Die Grundlage jeder gleichbleibend guten Liquiditätsprognose ist der Prozess, der ihr zugrunde liegt.

Der Schlüssel zu einem guten Prozess ist eine klare Definition darüber, wer welche Daten bereitstellen muss und bis zu welcher Frist sie bereitgestellt werden müssen.

Ein klar definierter Prozess trägt nicht nur dazu bei, dass Daten immer rechtzeitig übermittelt werden, sondern reduziert auch die Wahrscheinlichkeit von Fehlern bei der Ausführung.

Bei der Einführung des Prozesses ist es wichtig, dass eine klare und sichtbare Person an der Spitze des Prozesses steht, die letztlich dafür verantwortlich ist.

In vielen Fällen ist klar, wer diese Person sein sollte (wenn es zum Beispiel der CFO ist), aber in den Fällen, in denen es sich besser anfühlt, die Verantwortung zwischen einem Team zu teilen, sollte diesem Impuls widerstanden werden.

Dies dient hauptsächlich dazu, sicherzustellen, dass eine entsprechend hochrangige Person die individuelle Verantwortung für die Qualität und Richtigkeit der Daten übernimmt und weiterhin die Verantwortung dafür trägt, den Prozess bei Bedarf zu verbessern.

Über den Guide

Wie eingangs erwähnt, bietet das Obige einen umfassenden Überblick über die im Leitfaden behandelten Themen.

Der Leitfaden selbst untersucht jeden dieser Bereiche im Detail und bietet praktische Beispiele, die Ihnen helfen, einen 13-wöchigen Cashflow-Prognoseprozess einzurichten und zu verwalten.

Um den Leitfaden herunterzuladen, klicken Sie bitte hier: Anleitung zur Einrichtung einer 13-wöchigen Cashflow-Prognose.

Über Ripple Treasury

Als Spezialist Software zur Cashflow-Prognose Der Anbieter Ripple Treasury, unterstützt von GTreasury, verfügt über umfangreiche Erfahrung darin, Unternehmen verschiedener Größen und Branchen bei der Einrichtung von Best-Practice-Cashflow-Prognoseprozessen zu unterstützen.

Wenn Sie eine Demonstration unserer Software sehen und erfahren möchten, wie Sie innerhalb von sechs Wochen Best Practices umsetzen können, wenden Sie sich bitte an kontaktiere uns direkt.

So richten Sie eine 13-wöchige Best Practice-Cashflow-Prognose ein

13 Wochen sind der beliebteste Zeithorizont für Bargeldprognosen.

Dies liegt daran, dass es ein Gleichgewicht zwischen Genauigkeit und Reichweite herstellt, sodass Unternehmen präzise genug Prognosen erstellen können, um fundierte Entscheidungen treffen zu können, und einen Ausblick in die Zukunft bietet, der weit genug reicht, um eine mittelfristige Planung zu unterstützen.

Obwohl wir das Thema bereits in unserem kurzen Artikel über das behandelt haben 13-wöchiger Cashflow Prognose, wir beschlossen, noch weiter zu gehen.

Um den wahren Wert der 13-Wochen-Cashflow-Prognose zu demonstrieren, haben wir ein Whitepaper erstellt, das hier heruntergeladen werden kann: Anleitung zur Einrichtung einer 13-wöchigen Cashflow-Prognose.

Um Ihnen einen Eindruck davon zu geben, was in dem Leitfaden enthalten ist, finden Sie im Folgenden einen allgemeinen Überblick über die behandelten Themen.

Warum Unternehmen eine 13-Wochen-Prognose verwenden

Wie bereits erwähnt, ist der Hauptgrund, warum die 13-wöchige Cashflow-Prognose so beliebt ist, das Gleichgewicht zwischen Reichweite und Genauigkeit.

In der Praxis macht dies die 13-Wochen-Prognose zu einem wichtigen strategischen Instrument für die Entscheidungsfindung von Unternehmen.

Aufgrund des 13-wöchigen Zeithorizonts wird das nächste Quartalsende (ein wichtiger Stichtag für fast alle Unternehmen) immer von der Prognose abgedeckt.

Darüber hinaus können viele externe Parteien direkt eine 13-wöchige Liquiditätsprognose vom Unternehmen anfordern.

Beispielsweise kann eine Bank eine 13-Wochen-Prognose anfordern, um das von den Unternehmen eingegangene Risikoniveau oder die Fähigkeit, ihre Schulden allgemein zu bedienen, einzuschätzen. Dies ist eine wichtige Bedingung für alle Gelder, die die Bank dem Unternehmen leihen könnte.

Private-Equity-Investoren/Eigentümer können auch eine 13-Wochen-Prognose anfordern, die sie als Indikator für die allgemeine finanzielle Situation des Unternehmens sowie für die Funktionsweise des Unternehmens im Hinblick auf den vollständigen Bargeldumrechnungszyklus verwenden können.

Anforderungen abbilden

Bei der Einrichtung eines neuen Cashflow-Prognoseprozesses besteht der erste Schritt darin, die Bedürfnisse und Anforderungen aller am Prozess beteiligten Akteure zu verstehen.

Dies sollte alle Nutzer und Mitwirkenden der Prognose sowie alle Führungskräfte umfassen, die auf die Berichte angewiesen sind, zu denen Liquiditätsprognosen beitragen (in der Regel mindestens der CFO, häufig auch der CEO und der Vorstand, manchmal auch Aktionäre, Investoren oder Private-Equity-Eigentümer).

Es muss festgelegt werden, was jeder dieser Interessengruppen sehen muss, wie oft sie es sehen müssen und wofür sie es tatsächlich verwenden.

Durch die Vorabfeststellung der Bedürfnisse dieser Interessengruppen wird sichergestellt, dass der Prozess seinen grundlegenden Zielen entspricht.

Entwurf des 13-Wochen-Modells

Das Prognosemodell ist die Bezeichnung für die Berichtsstruktur und die zugehörige Logik, die das gewünschte Prognoseergebnis liefern. Das Prognosemodell kann in zwei Teile gegliedert werden:

- Modelldimensionen (die die Ausgabedaten darstellen, unterteilt in Berichtszeiträume und Berichtskategorien)

- Eingabedaten (das Prognosemodell erfasst normalerweise zwei Arten von Cashflow-Daten: tatsächliche und prognostizierte).

Wie Sie oben sehen können, sind die Berichtskategorien in Zuflüsse und Abflüsse unterteilt.

Wie die einzelnen Einzelposten und Überschriftenzeilen klassifiziert werden, hängt von den Anforderungen der zuvor erstellten Prognose ab.

In der Leitfaden, wir prüfen im Detail, wie jede der Berichtskategorien in Überschriftenklassifizierungen unterteilt werden kann und welche

Granularität sollte in einer Vielzahl verschiedener Szenarien erforderlich sein.

Quellen der Daten

Wie bei jedem Liquiditätsprognoseprozess gibt es eine Vielzahl von Datenquellen, die in die 13-wöchige Liquiditätsprognose einfließen.

Eines der Ziele jedes neuen Prozesses sollte darin bestehen, Dateneingaben zu automatisieren, wo dies möglich und praktikabel ist.

Wenn eine vollständige Automatisierung nicht möglich ist, sollten außerdem Maßnahmen ergriffen werden, um den Dateneingabeprozess zu rationalisieren. Dies ist besonders wichtig für eine 13-wöchige Prognose, da die Daten wöchentlich aktualisiert werden müssen.

Um einen vollständigen Überblick darüber zu geben, wie sich jede dieser Datenquellen auf die Prognose auswirkt, untersucht der Leitfaden nacheinander jede dieser Datenquellen, wobei zunächst die tatsächlichen Cashflow-Datenquellen untersucht werden, bevor die Bandbreite potenzieller Prognosedatenquellen überprüft wird.

Umsetzung des Prozesses

Die Grundlage jeder gleichbleibend guten Liquiditätsprognose ist der Prozess, der ihr zugrunde liegt.

Der Schlüssel zu einem guten Prozess ist eine klare Definition darüber, wer welche Daten bereitstellen muss und bis zu welcher Frist sie bereitgestellt werden müssen.

Ein klar definierter Prozess trägt nicht nur dazu bei, dass Daten immer rechtzeitig übermittelt werden, sondern reduziert auch die Wahrscheinlichkeit von Fehlern bei der Ausführung.

Bei der Einführung des Prozesses ist es wichtig, dass eine klare und sichtbare Person an der Spitze des Prozesses steht, die letztlich dafür verantwortlich ist.

In vielen Fällen ist klar, wer diese Person sein sollte (wenn es zum Beispiel der CFO ist), aber in den Fällen, in denen es sich besser anfühlt, die Verantwortung zwischen einem Team zu teilen, sollte diesem Impuls widerstanden werden.

Dies dient hauptsächlich dazu, sicherzustellen, dass eine entsprechend hochrangige Person die individuelle Verantwortung für die Qualität und Richtigkeit der Daten übernimmt und weiterhin die Verantwortung dafür trägt, den Prozess bei Bedarf zu verbessern.

Über den Guide

Wie eingangs erwähnt, bietet das Obige einen umfassenden Überblick über die im Leitfaden behandelten Themen.

Der Leitfaden selbst untersucht jeden dieser Bereiche im Detail und bietet praktische Beispiele, die Ihnen helfen, einen 13-wöchigen Cashflow-Prognoseprozess einzurichten und zu verwalten.

Um den Leitfaden herunterzuladen, klicken Sie bitte hier: Anleitung zur Einrichtung einer 13-wöchigen Cashflow-Prognose.

Über Ripple Treasury

Als Spezialist Software zur Cashflow-Prognose Der Anbieter Ripple Treasury, unterstützt von GTreasury, verfügt über umfangreiche Erfahrung darin, Unternehmen verschiedener Größen und Branchen bei der Einrichtung von Best-Practice-Cashflow-Prognoseprozessen zu unterstützen.

Wenn Sie eine Demonstration unserer Software sehen und erfahren möchten, wie Sie innerhalb von sechs Wochen Best Practices umsetzen können, wenden Sie sich bitte an kontaktiere uns direkt.

Ausgewählte Ressourcen

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Siehe GTreasury in Aktion

Nehmen Sie noch heute Kontakt mit unterstützenden Experten, umfassenden Lösungen und ungenutzten Möglichkeiten auf.