So erstellen Sie ein Cash-Forecasting-Modell für Ihr Unternehmen

Ein Liquiditätsprognosemodell ist die Berichtsstruktur und -logik, die zu einer Cashflow-Prognose. Liquiditätsprognosemodelle basieren in der Regel auf zwei Dimensionen: dem Cashflow eines Unternehmens und einem bestimmten Berichtszeitraum.

Ein gut durchdachtes Prognosemodell hilft Unternehmen dabei, zukünftige Liquiditätsengpässe und -überschüsse effizienter zu planen. Ein gut durchdachtes Prognosemodell sieht jedoch für jedes Unternehmen anders aus, da die beste Art und Weise, das Modell zu entwerfen, von den individuellen Geschäftszielen einer Organisation abhängt.

Im Folgenden finden Sie das Verfahren, das wir für die Entwicklung eines Liquiditätsprognosemodells empfehlen, das Ihrem Unternehmen die Transparenz bietet, die es benötigt, um effektive Geschäftsentscheidungen mit seinen liquiden Mitteln zu treffen.

1. Bestimmen Sie Ihr Geschäftsziel

Je mehr Sie Ihr Prognosemodell auf ein bestimmtes Geschäftsziel zuschneiden, desto wahrscheinlicher ist es, dass Ihr Modell nützliche Erkenntnisse liefert. Der erste Schritt beim Aufbau eines effektiven Modells besteht also darin, sich auf das Ziel zu konzentrieren, das es unterstützen soll.

Unserer Meinung nach verwenden Unternehmen Liquiditätsprognosen am häufigsten für eines der folgenden Ziele:

- Kurzfristige Liquiditätsplanung: Überwachen Sie das Barguthaben Ihres Unternehmens täglich, um kurzfristigen Verpflichtungen wie Gehältern oder Lieferantenzahlungen nachzukommen

- Zins- und Schuldenabbau: Planung der Zahlungen für Kredite oder Schulden, die Ihr Unternehmen aufgenommen hat

- Sichtbarkeit des Konvents und der Stichtage: Prognose des Liquiditätsniveaus an wichtigen Berichtsterminen wie einem Monat, Quartal oder Jahresende

- Liquiditätsrisikomanagement: Identifizierung von Liquiditätsengpässen, die auftreten könnten, damit Sie planen können, diese zu beheben

- Wachstumsplanung: Verwaltung des Betriebskapitals zur Finanzierung von Aktivitäten, die zum Wachstum des Unternehmens beitragen

Es ist erwähnenswert, dass es häufig Überschneidungen zwischen einem Prognosemodell, das ein Ziel am besten unterstützt, und einem Modell, das ein anderes am besten unterstützt, gibt. Unternehmen, die beispielsweise ein Modell zur Unterstützung des Liquiditätsrisikomanagements entwerfen möchten, könnten dieses Modell auch für den Zins- und Schuldenabbau als nützlich erachten.

Inwieweit es zu einer Überschneidung kommt, hängt von den nächsten beiden Schritten ab.

2. Wählen Sie einen Berichtszeitraum

Ihr Berichtszeitraum bezieht sich auf die Granularität, mit der Sie den Liquiditätsstand prognostizieren. Die gängigsten Berichtszeiträume sind täglich, wöchentlich und monatlich. Welcher Berichtszeitraum für Ihr Prognosemodell am besten geeignet ist, hängt von dem oben ausgewählten Geschäftsziel ab und davon, wie weit in der Zukunft Sie den Cashflow prognostizieren möchten.

Hier sind drei der gängigsten Berichtsperioden und die Geschäftsziele, für deren Unterstützung sie am besten geeignet sind.

Tägliches Reporting

Die tägliche Berichterstattung klassifiziert die Cashflow-Daten auf täglicher Basis. Tägliche Liquiditätsprognosen ist besonders nützlich für das kurzfristige Liquiditätsmanagement, bei dem Unternehmen einen detaillierten Überblick über die Liquiditätspositionen benötigen und ein Liquiditätsprognosemodell verwenden, um den täglichen Liquiditätsbedarf des Unternehmens zu verwalten.

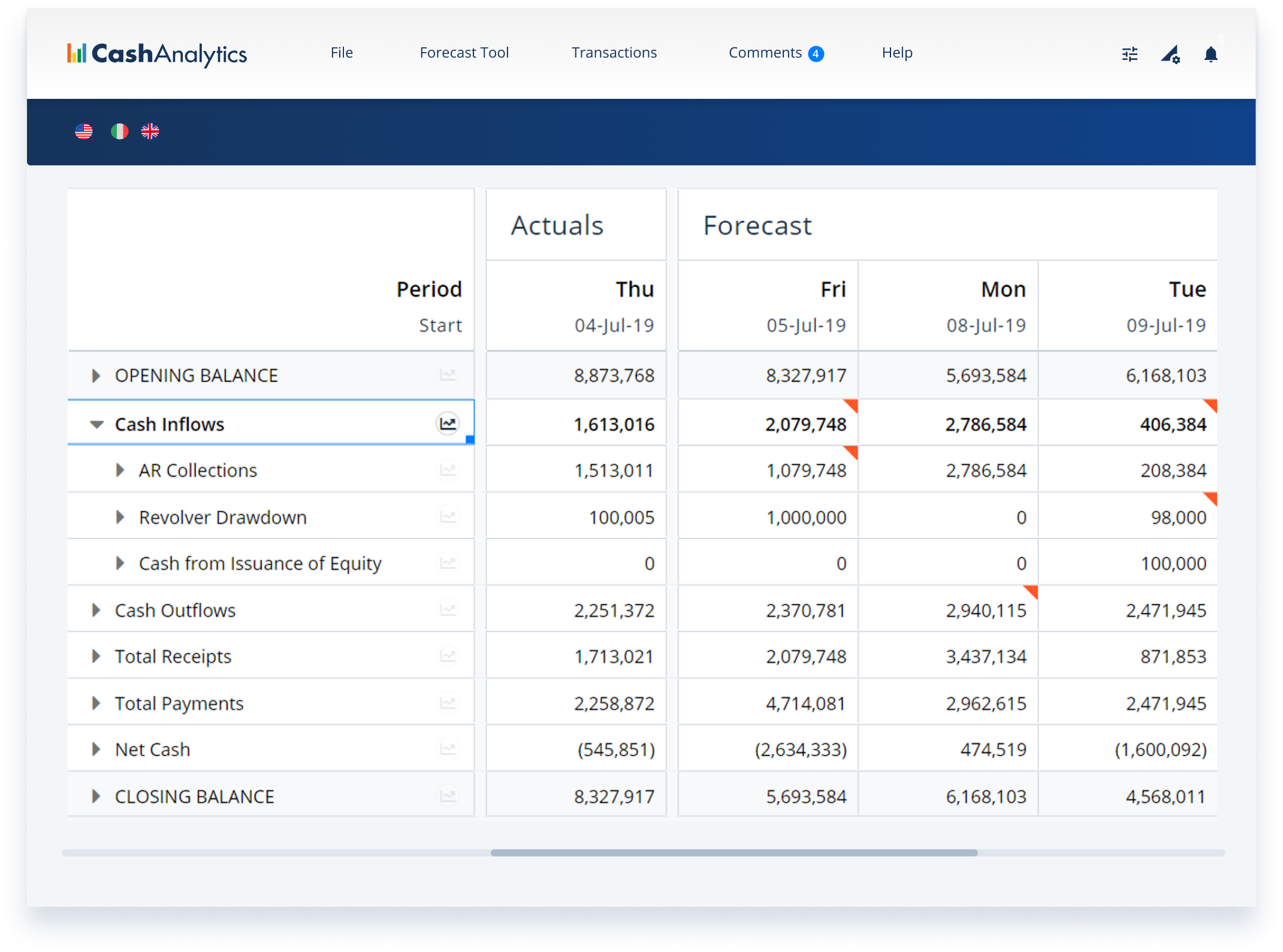

Die Abbildung unten zeigt ein Beispiel für eine Vorlage für tägliche Bargeldprognosen, bei der jede Spalte einen einzelnen Tag darstellt und in jeder Zeile die Mittelzuflüsse und -abflüsse in verschiedenen Kategorien aufgeführt sind:

Um sich täglich einen genauen Überblick über das Liquiditätsniveau zu verschaffen, ist ein hohes Maß an Detailgenauigkeit und Granularität erforderlich. Daher werden Cashflows häufig auf Kunden- oder Lieferantenbasis verfolgt und nicht auf umfassendere Bargeldklassifizierungen wie Handelszahlungen oder Quittungen.

Tägliche Prognosezeiträume eignen sich am besten für die Berichterstattung über Cashflows, die bis zu vier Wochen in der Zukunft liegen.

Wöchentliche Berichterstattung

Die wöchentliche Berichterstattung klassifiziert die Cashflow-Prognosen auf wöchentlicher Basis. Wöchentliche Berichtsperioden sind besonders nützlich für Unternehmen, die die Rückzahlung von Schulden planen, Schuldvereinbarungen haben, die sie gegenüber Kreditgebern einhalten müssen, die Sichtbarkeit des Berichtsdatums benötigen oder versuchen, zukünftige Liquiditätsrisiken zu bewältigen.

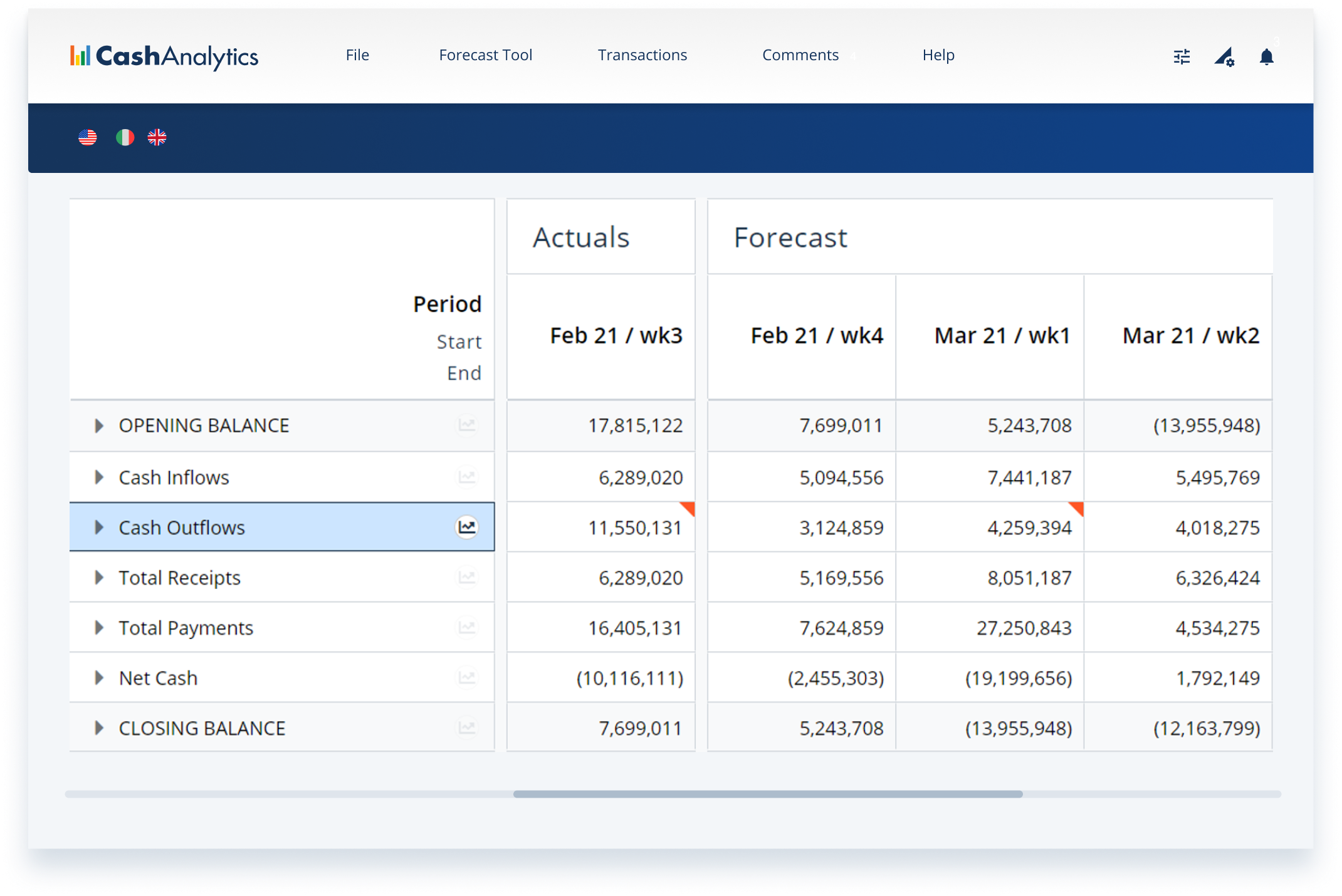

Die Abbildung unten zeigt ein Beispiel für eine Vorlage für eine wöchentliche Liquiditätsprognose, bei der in jeder Spalte das Liquiditätsniveau für eine andere Woche projiziert wird:

Das am häufigsten verwendete wöchentliche Prognosemodell ist ein 13-wöchiger Cashflow Prognose, da sie sowohl ein angemessenes Maß an Genauigkeit als auch jederzeit einen vierteljährlichen Überblick über die bevorstehenden Cashflows bietet.

Wöchentliche Prognosezeiträume eignen sich am besten für Prognosen, die ein bis vier Monate in der Zukunft liegen.

Monatliche Berichterstattung

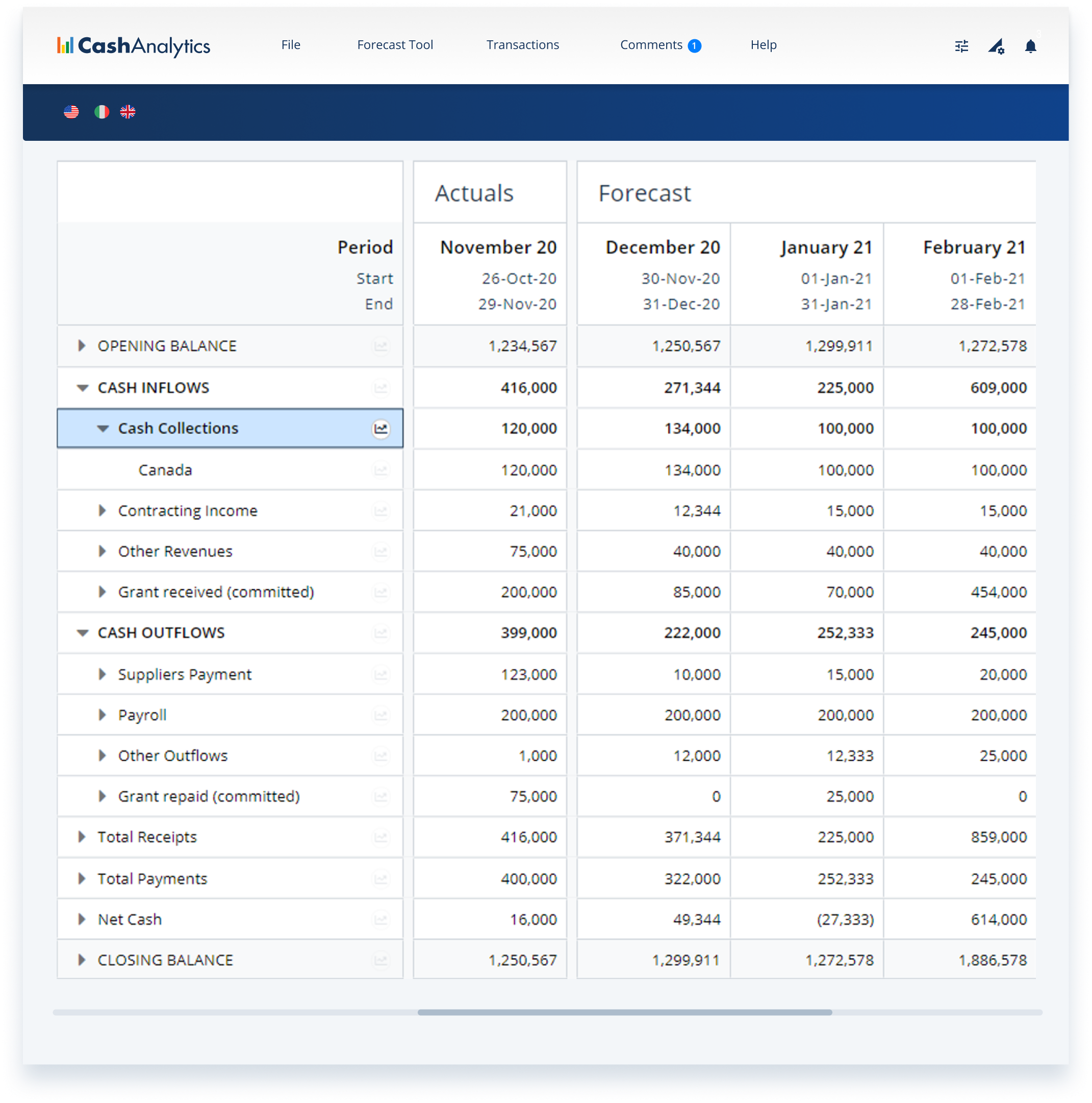

Die monatliche Berichterstattung klassifiziert die Cashflow-Positionen auf monatlicher Basis. Monatliche Prognosezeiträume eignen sich ideal für längerfristige Planungszwecke und stellen eine logische Erweiterung der Budgetierungsprozesse dar. Die Abbildung unten zeigt ein Beispiel für eine Vorlage für eine monatliche Liquiditätsprognose, wobei jede Spalte die Cashflows für einen anderen Monat enthält:

Monatliche Prognosezeiträume eignen sich am besten für Prognosen für 12 bis 18 Monate in der Zukunft. Sie können aber auch als Teil einer Prognose mit gemischten Zeiträumen verwendet werden, bei der das erste Quartal wöchentlich und die nachfolgenden Quartale monatlich gemeldet werden.

3. Wählen Sie eine Prognosemethode auf der Grundlage der verfügbaren Daten

Ihre Prognosemethode ist der Daten- und Datenerfassungsprozess, den Sie verwenden, um die Mittelzuflüsse und -abflüsse in Ihrem Modell auszufüllen. Es gibt zwei Prognosemethoden, zwischen denen Sie wählen müssen:

- Direkte Prognosen. Verwendet aktuelle Cashflow-Daten aus Ihren ERP-Systemen (Enterprise Resource Planning) und Bankkonten, um Ihr Modell auszufüllen. Direkte Prognosen eignen sich am besten für tägliche und wöchentliche Prognosezeiträume, da der Zugriff auf genaue Cashflow-Daten, die mehr als 90 Tage in der Zukunft liegen, oft begrenzt ist.

- Indirekte Prognosen. Vergleicht Bilanzen zwischen Forderungen und Verbindlichkeiten, um das zukünftige Liquiditätsniveau vorherzusagen. Indirekte Prognosen eignen sich am besten für mittel- bis langfristige Betrachtungen, da sie in der Regel nicht die Details liefern, die für kurzfristige Berichte häufig erforderlich sind.

Im Allgemeinen sind direkte Prognosen die genaueste Methode, solange Sie Zugriff auf den tatsächlichen Cashflow haben und diesen zuverlässig erfassen können (mehr dazu als Nächstes).

Verwenden Sie Automatisierung, um die Zuverlässigkeit Ihres Prognosemodells zu verbessern

Die meisten Unternehmen verwalten ihre Liquiditätsprognosemodelle immer noch manuell in Tabellenkalkulationen. Und obwohl Tabellenkalkulationen ein fantastisches Tool sind, ohne das keine Treasury- oder Finanzabteilung arbeiten könnte, öffnet die manuelle Arbeit, die für die Verwaltung Ihres Modells in einer Tabelle erforderlich ist, die Tür zu Fehlern. Dies gilt insbesondere für größere Organisationen, in denen mehrere Interessengruppen am Datenerfassungs- und Manipulationsprozess beteiligt sind.

Einfach ausgedrückt, Ihr Prognosemodell liefert nur dann zuverlässige Erkenntnisse, wenn die Daten, mit denen Sie es füllen, korrekt sind. Wenn Sie die Erfassung von Cashflow-Daten direkt aus ERP-Systemen oder Bankkonten automatisieren, können Sie die Wahrscheinlichkeit von Fehlern verringern, die die Zuverlässigkeit der Daten beeinträchtigen könnten, und Unternehmen sparen sich mehr als 90% der manuellen Arbeit, die erforderlich ist, um ihre Prognosemodelle auf dem neuesten Stand zu halten.

So erstellen Sie ein Cash-Forecasting-Modell für Ihr Unternehmen

Ein Liquiditätsprognosemodell ist die Berichtsstruktur und -logik, die zu einer Cashflow-Prognose. Liquiditätsprognosemodelle basieren in der Regel auf zwei Dimensionen: dem Cashflow eines Unternehmens und einem bestimmten Berichtszeitraum.

Ein gut durchdachtes Prognosemodell hilft Unternehmen dabei, zukünftige Liquiditätsengpässe und -überschüsse effizienter zu planen. Ein gut durchdachtes Prognosemodell sieht jedoch für jedes Unternehmen anders aus, da die beste Art und Weise, das Modell zu entwerfen, von den individuellen Geschäftszielen einer Organisation abhängt.

Im Folgenden finden Sie das Verfahren, das wir für die Entwicklung eines Liquiditätsprognosemodells empfehlen, das Ihrem Unternehmen die Transparenz bietet, die es benötigt, um effektive Geschäftsentscheidungen mit seinen liquiden Mitteln zu treffen.

1. Bestimmen Sie Ihr Geschäftsziel

Je mehr Sie Ihr Prognosemodell auf ein bestimmtes Geschäftsziel zuschneiden, desto wahrscheinlicher ist es, dass Ihr Modell nützliche Erkenntnisse liefert. Der erste Schritt beim Aufbau eines effektiven Modells besteht also darin, sich auf das Ziel zu konzentrieren, das es unterstützen soll.

Unserer Meinung nach verwenden Unternehmen Liquiditätsprognosen am häufigsten für eines der folgenden Ziele:

- Kurzfristige Liquiditätsplanung: Überwachen Sie das Barguthaben Ihres Unternehmens täglich, um kurzfristigen Verpflichtungen wie Gehältern oder Lieferantenzahlungen nachzukommen

- Zins- und Schuldenabbau: Planung der Zahlungen für Kredite oder Schulden, die Ihr Unternehmen aufgenommen hat

- Sichtbarkeit des Konvents und der Stichtage: Prognose des Liquiditätsniveaus an wichtigen Berichtsterminen wie einem Monat, Quartal oder Jahresende

- Liquiditätsrisikomanagement: Identifizierung von Liquiditätsengpässen, die auftreten könnten, damit Sie planen können, diese zu beheben

- Wachstumsplanung: Verwaltung des Betriebskapitals zur Finanzierung von Aktivitäten, die zum Wachstum des Unternehmens beitragen

Es ist erwähnenswert, dass es häufig Überschneidungen zwischen einem Prognosemodell, das ein Ziel am besten unterstützt, und einem Modell, das ein anderes am besten unterstützt, gibt. Unternehmen, die beispielsweise ein Modell zur Unterstützung des Liquiditätsrisikomanagements entwerfen möchten, könnten dieses Modell auch für den Zins- und Schuldenabbau als nützlich erachten.

Inwieweit es zu einer Überschneidung kommt, hängt von den nächsten beiden Schritten ab.

2. Wählen Sie einen Berichtszeitraum

Ihr Berichtszeitraum bezieht sich auf die Granularität, mit der Sie den Liquiditätsstand prognostizieren. Die gängigsten Berichtszeiträume sind täglich, wöchentlich und monatlich. Welcher Berichtszeitraum für Ihr Prognosemodell am besten geeignet ist, hängt von dem oben ausgewählten Geschäftsziel ab und davon, wie weit in der Zukunft Sie den Cashflow prognostizieren möchten.

Hier sind drei der gängigsten Berichtsperioden und die Geschäftsziele, für deren Unterstützung sie am besten geeignet sind.

Tägliches Reporting

Die tägliche Berichterstattung klassifiziert die Cashflow-Daten auf täglicher Basis. Tägliche Liquiditätsprognosen ist besonders nützlich für das kurzfristige Liquiditätsmanagement, bei dem Unternehmen einen detaillierten Überblick über die Liquiditätspositionen benötigen und ein Liquiditätsprognosemodell verwenden, um den täglichen Liquiditätsbedarf des Unternehmens zu verwalten.

Die Abbildung unten zeigt ein Beispiel für eine Vorlage für tägliche Bargeldprognosen, bei der jede Spalte einen einzelnen Tag darstellt und in jeder Zeile die Mittelzuflüsse und -abflüsse in verschiedenen Kategorien aufgeführt sind:

Um sich täglich einen genauen Überblick über das Liquiditätsniveau zu verschaffen, ist ein hohes Maß an Detailgenauigkeit und Granularität erforderlich. Daher werden Cashflows häufig auf Kunden- oder Lieferantenbasis verfolgt und nicht auf umfassendere Bargeldklassifizierungen wie Handelszahlungen oder Quittungen.

Tägliche Prognosezeiträume eignen sich am besten für die Berichterstattung über Cashflows, die bis zu vier Wochen in der Zukunft liegen.

Wöchentliche Berichterstattung

Die wöchentliche Berichterstattung klassifiziert die Cashflow-Prognosen auf wöchentlicher Basis. Wöchentliche Berichtsperioden sind besonders nützlich für Unternehmen, die die Rückzahlung von Schulden planen, Schuldvereinbarungen haben, die sie gegenüber Kreditgebern einhalten müssen, die Sichtbarkeit des Berichtsdatums benötigen oder versuchen, zukünftige Liquiditätsrisiken zu bewältigen.

Die Abbildung unten zeigt ein Beispiel für eine Vorlage für eine wöchentliche Liquiditätsprognose, bei der in jeder Spalte das Liquiditätsniveau für eine andere Woche projiziert wird:

Das am häufigsten verwendete wöchentliche Prognosemodell ist ein 13-wöchiger Cashflow Prognose, da sie sowohl ein angemessenes Maß an Genauigkeit als auch jederzeit einen vierteljährlichen Überblick über die bevorstehenden Cashflows bietet.

Wöchentliche Prognosezeiträume eignen sich am besten für Prognosen, die ein bis vier Monate in der Zukunft liegen.

Monatliche Berichterstattung

Die monatliche Berichterstattung klassifiziert die Cashflow-Positionen auf monatlicher Basis. Monatliche Prognosezeiträume eignen sich ideal für längerfristige Planungszwecke und stellen eine logische Erweiterung der Budgetierungsprozesse dar. Die Abbildung unten zeigt ein Beispiel für eine Vorlage für eine monatliche Liquiditätsprognose, wobei jede Spalte die Cashflows für einen anderen Monat enthält:

Monatliche Prognosezeiträume eignen sich am besten für Prognosen für 12 bis 18 Monate in der Zukunft. Sie können aber auch als Teil einer Prognose mit gemischten Zeiträumen verwendet werden, bei der das erste Quartal wöchentlich und die nachfolgenden Quartale monatlich gemeldet werden.

3. Wählen Sie eine Prognosemethode auf der Grundlage der verfügbaren Daten

Ihre Prognosemethode ist der Daten- und Datenerfassungsprozess, den Sie verwenden, um die Mittelzuflüsse und -abflüsse in Ihrem Modell auszufüllen. Es gibt zwei Prognosemethoden, zwischen denen Sie wählen müssen:

- Direkte Prognosen. Verwendet aktuelle Cashflow-Daten aus Ihren ERP-Systemen (Enterprise Resource Planning) und Bankkonten, um Ihr Modell auszufüllen. Direkte Prognosen eignen sich am besten für tägliche und wöchentliche Prognosezeiträume, da der Zugriff auf genaue Cashflow-Daten, die mehr als 90 Tage in der Zukunft liegen, oft begrenzt ist.

- Indirekte Prognosen. Vergleicht Bilanzen zwischen Forderungen und Verbindlichkeiten, um das zukünftige Liquiditätsniveau vorherzusagen. Indirekte Prognosen eignen sich am besten für mittel- bis langfristige Betrachtungen, da sie in der Regel nicht die Details liefern, die für kurzfristige Berichte häufig erforderlich sind.

Im Allgemeinen sind direkte Prognosen die genaueste Methode, solange Sie Zugriff auf den tatsächlichen Cashflow haben und diesen zuverlässig erfassen können (mehr dazu als Nächstes).

Verwenden Sie Automatisierung, um die Zuverlässigkeit Ihres Prognosemodells zu verbessern

Die meisten Unternehmen verwalten ihre Liquiditätsprognosemodelle immer noch manuell in Tabellenkalkulationen. Und obwohl Tabellenkalkulationen ein fantastisches Tool sind, ohne das keine Treasury- oder Finanzabteilung arbeiten könnte, öffnet die manuelle Arbeit, die für die Verwaltung Ihres Modells in einer Tabelle erforderlich ist, die Tür zu Fehlern. Dies gilt insbesondere für größere Organisationen, in denen mehrere Interessengruppen am Datenerfassungs- und Manipulationsprozess beteiligt sind.

Einfach ausgedrückt, Ihr Prognosemodell liefert nur dann zuverlässige Erkenntnisse, wenn die Daten, mit denen Sie es füllen, korrekt sind. Wenn Sie die Erfassung von Cashflow-Daten direkt aus ERP-Systemen oder Bankkonten automatisieren, können Sie die Wahrscheinlichkeit von Fehlern verringern, die die Zuverlässigkeit der Daten beeinträchtigen könnten, und Unternehmen sparen sich mehr als 90% der manuellen Arbeit, die erforderlich ist, um ihre Prognosemodelle auf dem neuesten Stand zu halten.

Ausgewählte Ressourcen

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Siehe GTreasury in Aktion

Nehmen Sie noch heute Kontakt mit unterstützenden Experten, umfassenden Lösungen und ungenutzten Möglichkeiten auf.