Cómo establecer una previsión de flujo de caja a 13 semanas basada en las mejores prácticas

13 semanas es el horizonte temporal de previsión de efectivo más popular.

Esto se debe a que logra un equilibrio entre la precisión y el alcance, lo que permite a las empresas pronosticar con la suficiente precisión como para fortalecer la toma de decisiones y ofrece una visión del futuro que se extiende lo suficiente como para respaldar la planificación a mediano plazo.

Si bien ya hemos tratado el tema anteriormente con nuestro breve artículo sobre Flujo de caja de 13 semanas Con el pronóstico previsto, decidimos que queríamos ir más allá.

Por lo tanto, para demostrar el verdadero valor de la previsión de flujo de caja a 13 semanas, elaboramos un documento técnico que se puede descargar aquí: Guía de configuración de previsiones de flujo de caja de 13 semanas.

Para que te hagas una idea de lo que se incluye en la guía, a continuación encontrarás una descripción general de alto nivel de los temas tratados.

Por qué las empresas utilizan un pronóstico de 13 semanas

Como se mencionó anteriormente, la razón principal por la que la previsión de flujo de caja a 13 semanas es tan popular es el equilibrio que logra entre el rango y la precisión.

En la práctica, esto convierte a la previsión de 13 semanas en una herramienta estratégica clave para guiar la toma de decisiones empresariales.

Debido al horizonte temporal de 13 semanas, la previsión siempre cubrirá el final del próximo trimestre (una fecha clave de presentación de informes para casi todas las empresas).

Además, muchas partes externas pueden solicitar directamente a la empresa una previsión de tesorería de 13 semanas.

Por ejemplo, un banco puede solicitar una previsión de 13 semanas para evaluar los niveles de riesgo acordados por la empresa o la capacidad de pagar sus deudas en general, como término clave para cualquier fondo que el banco pueda prestar a la empresa.

Los inversores o propietarios de capital privado también pueden solicitar una previsión de 13 semanas que puedan utilizar como indicador de la salud financiera general de la empresa, así como del funcionamiento de la empresa en términos de su ciclo completo de conversión de efectivo.

Mapeo de los requisitos

Al configurar cualquier nuevo proceso de previsión de flujo de caja, el primer paso es comprender las necesidades y los requisitos de todas las partes interesadas en el proceso.

Esto debería incluir a todos los usuarios y contribuyentes a la previsión, así como a cualquier alta dirección que dependa de los informes a los que contribuyen las previsiones de tesorería (normalmente, como mínimo, el director financiero, a menudo también el director ejecutivo y el consejo de administración y, a veces, también incluye a los accionistas, inversores o propietarios de capital privado).

Lo que hay que determinar es qué necesita ver cada una de estas partes interesadas, con qué frecuencia necesita verlo y para qué lo utilizan realmente.

Determinar las necesidades de estas partes interesadas por adelantado garantizará que el proceso cumpla con sus objetivos fundamentales.

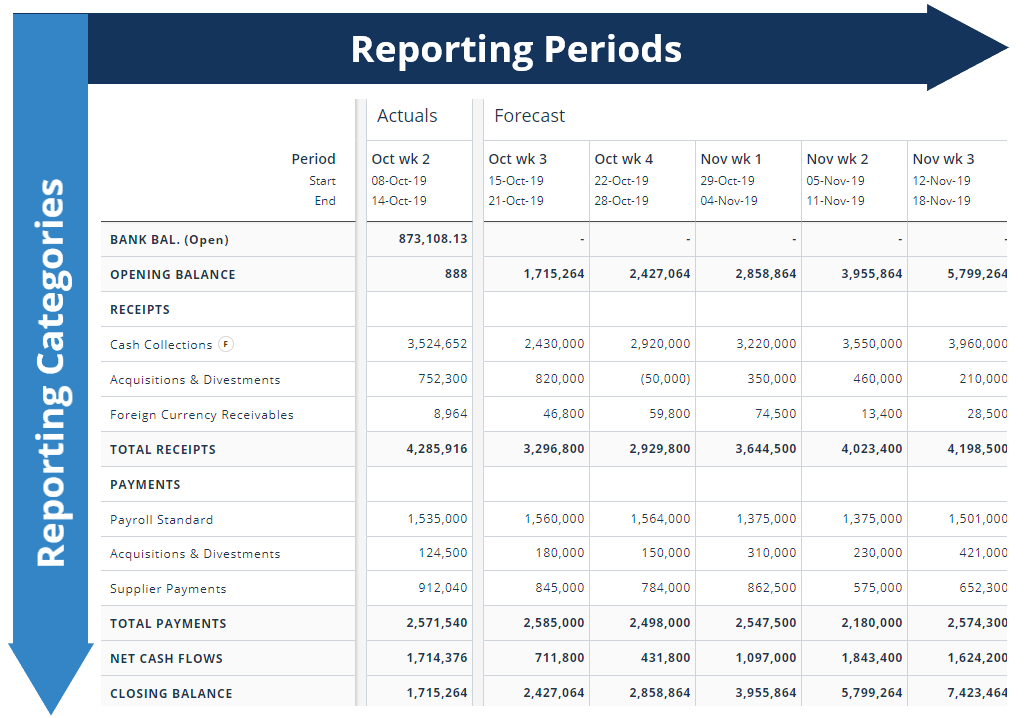

Diseño del modelo de 13 semanas

El modelo de previsión es el nombre que se le da a la estructura de informes y a la lógica asociada que producen la salida de previsión deseada. El modelo de previsión se puede dividir en dos partes, a saber:

- Dimensiones del modelo (que presentan los datos de salida, desglosados en períodos de presentación de informes y categorías de presentación de informes)

- Datos de entrada (el modelo de previsión suele recopilar dos tipos de datos de flujo de caja: reales y previstos).

Como puede ver en lo anterior, las categorías de informes se dividen en entradas y salidas.

La forma en que se clasifique cada una de las líneas de líneas y filas de titulares dependerá de los requisitos de la previsión trazada anteriormente.

En el guía, analizamos en detalle cómo cada una de las categorías de informes se puede dividir en clasificaciones principales, así como qué

la granularidad debería ser necesaria en una variedad de escenarios diferentes.

Fuentes de datos

Como ocurre con cualquier proceso de previsión de tesorería, hay una amplia variedad de fuentes de datos que alimentan la previsión de tesorería de 13 semanas.

Uno de los objetivos de cualquier proceso nuevo debe ser automatizar las entradas de datos siempre que sea posible y factible.

Además, cuando no sea posible la automatización total, se deben tomar medidas para agilizar el proceso de entrada de datos. Esto es particularmente importante para una previsión de 13 semanas porque los datos deberán actualizarse semanalmente.

Para ofrecer una visión completa de cómo cada una de estas fuentes de datos afecta a la previsión, la guía examina cada una de ellas por separado, empezando por las fuentes de datos de flujo de caja reales antes de revisar el rango de posibles fuentes de datos de previsión.

Puesta en marcha del proceso

La base de cualquier previsión de tesorería consistentemente buena es el proceso que la sustenta.

La clave de un buen proceso es una definición clara de quién debe proporcionar qué datos y la fecha límite en la que deben proporcionarlos.

Además de ayudar a garantizar que los datos se envíen siempre a tiempo, tener un proceso claramente definido reducirá la posibilidad de errores en la ejecución.

A medida que se pone en marcha el proceso, es importante que haya una persona clara y visible al frente del proceso que sea responsable en última instancia del mismo.

En muchos casos, es obvio quién debe ser esta persona (si se trata del director financiero, por ejemplo), pero en los casos en los que parece mejor compartir la responsabilidad entre un equipo, hay que resistirse a este impulso.

Principalmente, esto es para garantizar que una persona con un alto nivel adecuado asuma la responsabilidad individual por la calidad y precisión de los datos, y se mantenga a cargo de realizar las mejoras en el proceso según sea necesario.

Acerca de la guía

Como se mencionó al principio, lo anterior es una descripción general de los temas tratados en la guía.

La propia guía examina cada una de estas áreas en detalle y ofrece ejemplos prácticos que le ayudarán a configurar y gestionar un proceso de previsión del flujo de caja a 13 semanas basado en las mejores prácticas.

Para descargar la guía, haga clic aquí: Guía de configuración de previsiones de flujo de caja de 13 semanas.

Acerca de Ripple Treasury

Como especialista software de previsión de flujo de caja El proveedor, Ripple Treasury, impulsado por gTreasury, tiene una amplia experiencia en ayudar a empresas de diversos tamaños y de una variedad de industrias a establecer procesos de previsión de flujo de caja con las mejores prácticas.

Si desea ver una demostración de nuestro software y saber cómo puede lograr las mejores prácticas en un plazo de seis semanas, contacta con nosotros directamente.

Cómo establecer una previsión de flujo de caja a 13 semanas basada en las mejores prácticas

13 semanas es el horizonte temporal de previsión de efectivo más popular.

Esto se debe a que logra un equilibrio entre la precisión y el alcance, lo que permite a las empresas pronosticar con la suficiente precisión como para fortalecer la toma de decisiones y ofrece una visión del futuro que se extiende lo suficiente como para respaldar la planificación a mediano plazo.

Si bien ya hemos tratado el tema anteriormente con nuestro breve artículo sobre Flujo de caja de 13 semanas Con el pronóstico previsto, decidimos que queríamos ir más allá.

Por lo tanto, para demostrar el verdadero valor de la previsión de flujo de caja a 13 semanas, elaboramos un documento técnico que se puede descargar aquí: Guía de configuración de previsiones de flujo de caja de 13 semanas.

Para que te hagas una idea de lo que se incluye en la guía, a continuación encontrarás una descripción general de alto nivel de los temas tratados.

Por qué las empresas utilizan un pronóstico de 13 semanas

Como se mencionó anteriormente, la razón principal por la que la previsión de flujo de caja a 13 semanas es tan popular es el equilibrio que logra entre el rango y la precisión.

En la práctica, esto convierte a la previsión de 13 semanas en una herramienta estratégica clave para guiar la toma de decisiones empresariales.

Debido al horizonte temporal de 13 semanas, la previsión siempre cubrirá el final del próximo trimestre (una fecha clave de presentación de informes para casi todas las empresas).

Además, muchas partes externas pueden solicitar directamente a la empresa una previsión de tesorería de 13 semanas.

Por ejemplo, un banco puede solicitar una previsión de 13 semanas para evaluar los niveles de riesgo acordados por la empresa o la capacidad de pagar sus deudas en general, como término clave para cualquier fondo que el banco pueda prestar a la empresa.

Los inversores o propietarios de capital privado también pueden solicitar una previsión de 13 semanas que puedan utilizar como indicador de la salud financiera general de la empresa, así como del funcionamiento de la empresa en términos de su ciclo completo de conversión de efectivo.

Mapeo de los requisitos

Al configurar cualquier nuevo proceso de previsión de flujo de caja, el primer paso es comprender las necesidades y los requisitos de todas las partes interesadas en el proceso.

Esto debería incluir a todos los usuarios y contribuyentes a la previsión, así como a cualquier alta dirección que dependa de los informes a los que contribuyen las previsiones de tesorería (normalmente, como mínimo, el director financiero, a menudo también el director ejecutivo y el consejo de administración y, a veces, también incluye a los accionistas, inversores o propietarios de capital privado).

Lo que hay que determinar es qué necesita ver cada una de estas partes interesadas, con qué frecuencia necesita verlo y para qué lo utilizan realmente.

Determinar las necesidades de estas partes interesadas por adelantado garantizará que el proceso cumpla con sus objetivos fundamentales.

Diseño del modelo de 13 semanas

El modelo de previsión es el nombre que se le da a la estructura de informes y a la lógica asociada que producen la salida de previsión deseada. El modelo de previsión se puede dividir en dos partes, a saber:

- Dimensiones del modelo (que presentan los datos de salida, desglosados en períodos de presentación de informes y categorías de presentación de informes)

- Datos de entrada (el modelo de previsión suele recopilar dos tipos de datos de flujo de caja: reales y previstos).

Como puede ver en lo anterior, las categorías de informes se dividen en entradas y salidas.

La forma en que se clasifique cada una de las líneas de líneas y filas de titulares dependerá de los requisitos de la previsión trazada anteriormente.

En el guía, analizamos en detalle cómo cada una de las categorías de informes se puede dividir en clasificaciones principales, así como qué

la granularidad debería ser necesaria en una variedad de escenarios diferentes.

Fuentes de datos

Como ocurre con cualquier proceso de previsión de tesorería, hay una amplia variedad de fuentes de datos que alimentan la previsión de tesorería de 13 semanas.

Uno de los objetivos de cualquier proceso nuevo debe ser automatizar las entradas de datos siempre que sea posible y factible.

Además, cuando no sea posible la automatización total, se deben tomar medidas para agilizar el proceso de entrada de datos. Esto es particularmente importante para una previsión de 13 semanas porque los datos deberán actualizarse semanalmente.

Para ofrecer una visión completa de cómo cada una de estas fuentes de datos afecta a la previsión, la guía examina cada una de ellas por separado, empezando por las fuentes de datos de flujo de caja reales antes de revisar el rango de posibles fuentes de datos de previsión.

Puesta en marcha del proceso

La base de cualquier previsión de tesorería consistentemente buena es el proceso que la sustenta.

La clave de un buen proceso es una definición clara de quién debe proporcionar qué datos y la fecha límite en la que deben proporcionarlos.

Además de ayudar a garantizar que los datos se envíen siempre a tiempo, tener un proceso claramente definido reducirá la posibilidad de errores en la ejecución.

A medida que se pone en marcha el proceso, es importante que haya una persona clara y visible al frente del proceso que sea responsable en última instancia del mismo.

En muchos casos, es obvio quién debe ser esta persona (si se trata del director financiero, por ejemplo), pero en los casos en los que parece mejor compartir la responsabilidad entre un equipo, hay que resistirse a este impulso.

Principalmente, esto es para garantizar que una persona con un alto nivel adecuado asuma la responsabilidad individual por la calidad y precisión de los datos, y se mantenga a cargo de realizar las mejoras en el proceso según sea necesario.

Acerca de la guía

Como se mencionó al principio, lo anterior es una descripción general de los temas tratados en la guía.

La propia guía examina cada una de estas áreas en detalle y ofrece ejemplos prácticos que le ayudarán a configurar y gestionar un proceso de previsión del flujo de caja a 13 semanas basado en las mejores prácticas.

Para descargar la guía, haga clic aquí: Guía de configuración de previsiones de flujo de caja de 13 semanas.

Acerca de Ripple Treasury

Como especialista software de previsión de flujo de caja El proveedor, Ripple Treasury, impulsado por gTreasury, tiene una amplia experiencia en ayudar a empresas de diversos tamaños y de una variedad de industrias a establecer procesos de previsión de flujo de caja con las mejores prácticas.

Si desea ver una demostración de nuestro software y saber cómo puede lograr las mejores prácticas en un plazo de seis semanas, contacta con nosotros directamente.

Recursos destacados

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Ver Tesorería en acción

Conéctese hoy mismo con expertos de apoyo, soluciones integrales y posibilidades sin explotar.