Cómo crear un modelo de previsión de efectivo para su empresa

Un modelo de previsión de efectivo es la estructura y lógica de presentación de informes que produce un Previsión de flujo de caja. Los modelos de previsión de efectivo suelen crearse utilizando dos dimensiones: el flujo de caja de una empresa y un plazo de presentación de informes específico.

Un modelo de previsión bien diseñado ayuda a las empresas a planificar de manera más eficiente las futuras escaseces y superávits de efectivo. Sin embargo, un modelo de previsión bien diseñado tendrá un aspecto diferente para cada organización, ya que la mejor manera de diseñar el modelo depende de los objetivos empresariales únicos de cada organización.

A continuación se muestra el proceso que recomendamos para diseñar un modelo de previsión de efectivo que proporcione a su organización la visibilidad que necesita para tomar decisiones empresariales eficaces con su efectivo.

1. Determine su objetivo empresarial

Cuanto más adapte su modelo de previsión a un objetivo empresarial específico, más probabilidades habrá de que su modelo proporcione información útil. Por lo tanto, el primer paso para crear un modelo eficaz es centrarse en el objetivo que quieres que persiga.

Descubrimos que las organizaciones suelen utilizar las previsiones de caja para uno de los siguientes objetivos:

- Planificación de liquidez a corto plazo: Controle el saldo de caja de su empresa en el día a día para cumplir con las obligaciones a corto plazo, como los salarios o los pagos a los proveedores

- Reducción de intereses y deudas: Planificar los pagos de cualquier préstamo o deuda que su organización haya asumido

- Visibilidad del pacto y la fecha clave: Previsión de los niveles de efectivo en las fechas clave de presentación de informes, como un mes, un trimestre o un final de año

- Gestión del riesgo de liquidez: Identificar la escasez de liquidez que pueda surgir, de modo que pueda planificar cómo abordarla

- Planificación del crecimiento: Administrar el capital circulante para financiar actividades que ayudarán a hacer crecer el negocio

Vale la pena señalar que a menudo hay superposición entre el modelo de pronóstico que mejor apoya un objetivo y el modelo que mejor apoya otro. Por ejemplo, las empresas que deseen diseñar un modelo que respalde la gestión del riesgo de liquidez también podrían encontrar que ese modelo es útil para reducir los intereses y la deuda.

El grado de superposición dependerá de los dos pasos siguientes.

2. Elija un período de informe

El período de informe se refiere a la granularidad con la que proyecta los niveles de efectivo. Los períodos de presentación de informes más comunes son diarios, semanales y mensuales. El mejor período de presentación de informes que elija para su modelo de previsión dependerá del objetivo empresarial que haya seleccionado anteriormente y del futuro en el que desee pronosticar el flujo de caja.

Estos son tres de los períodos de presentación de informes más comunes y los objetivos empresariales para los que son más adecuados.

Informes diarios

Los informes diarios clasifican los datos de flujo de caja a diario. Previsión diaria de efectivo es particularmente útil para la gestión de la liquidez a corto plazo, donde las empresas requieren una visión detallada de las posiciones de caja y utilizan un modelo de previsión de efectivo para gestionar las necesidades diarias de efectivo de la empresa.

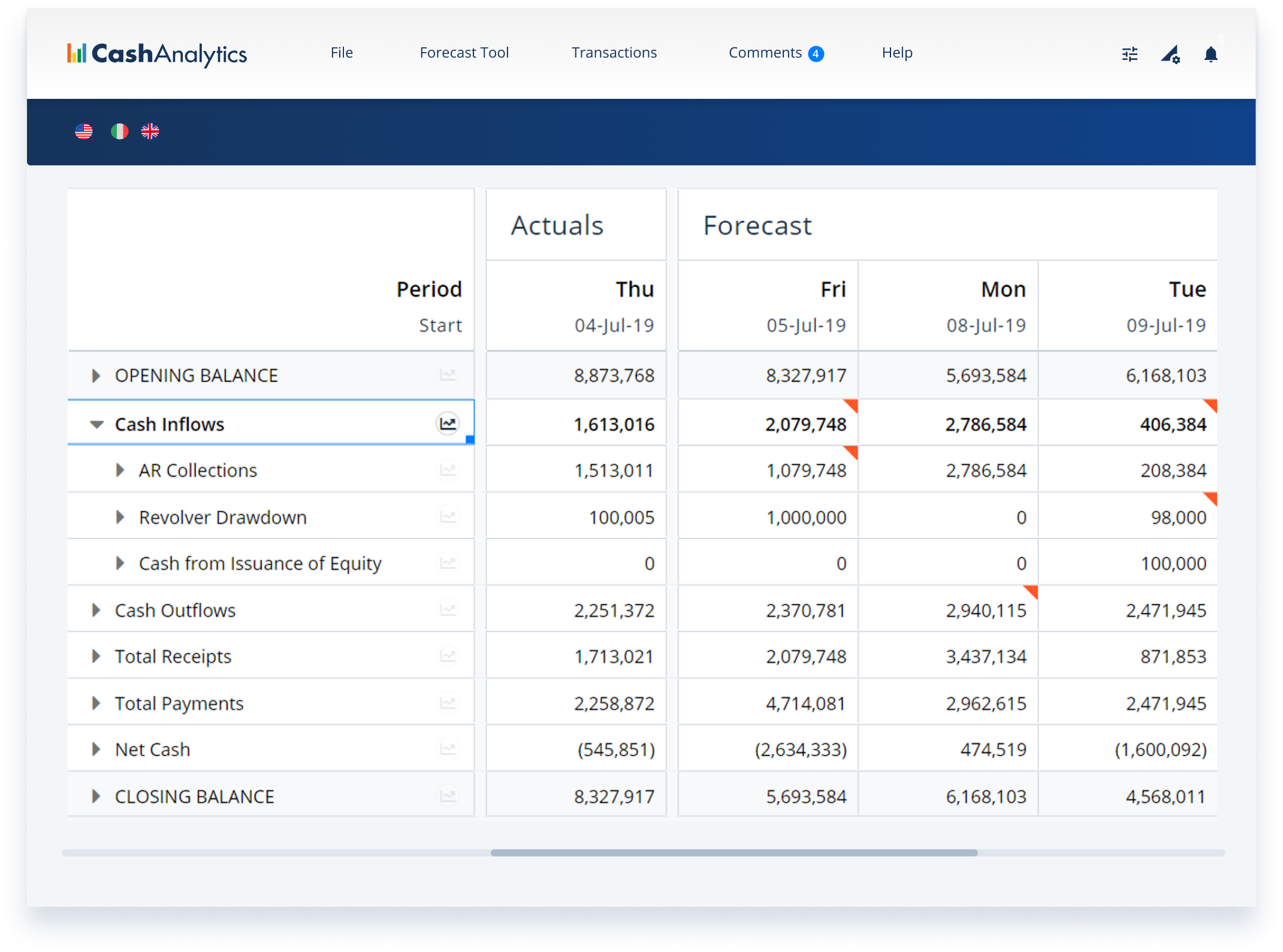

La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería diaria, en la que cada columna representa un solo día y cada fila detalla las entradas y salidas de efectivo en varias categorías:

Obtener una visión precisa de los niveles de liquidez a diario requiere un alto nivel de detalle y granularidad. Por lo tanto, los flujos de caja suelen rastrearse por cliente o proveedor, en lugar de realizar clasificaciones de efectivo más amplias, como los pagos o recibos comerciales.

Los períodos de previsión diarios son los mejores para informar sobre los flujos de efectivo hasta cuatro semanas en el futuro.

Informes semanales

Los informes semanales clasifican las predicciones de flujo de caja semanalmente. Los períodos de presentación de informes semanales son particularmente útiles para las empresas que planifican el pago de la deuda, tienen pactos de deuda que deben cumplir con los prestamistas, requieren visibilidad de la fecha de presentación de la información o están intentando gestionar los riesgos de liquidez futuros.

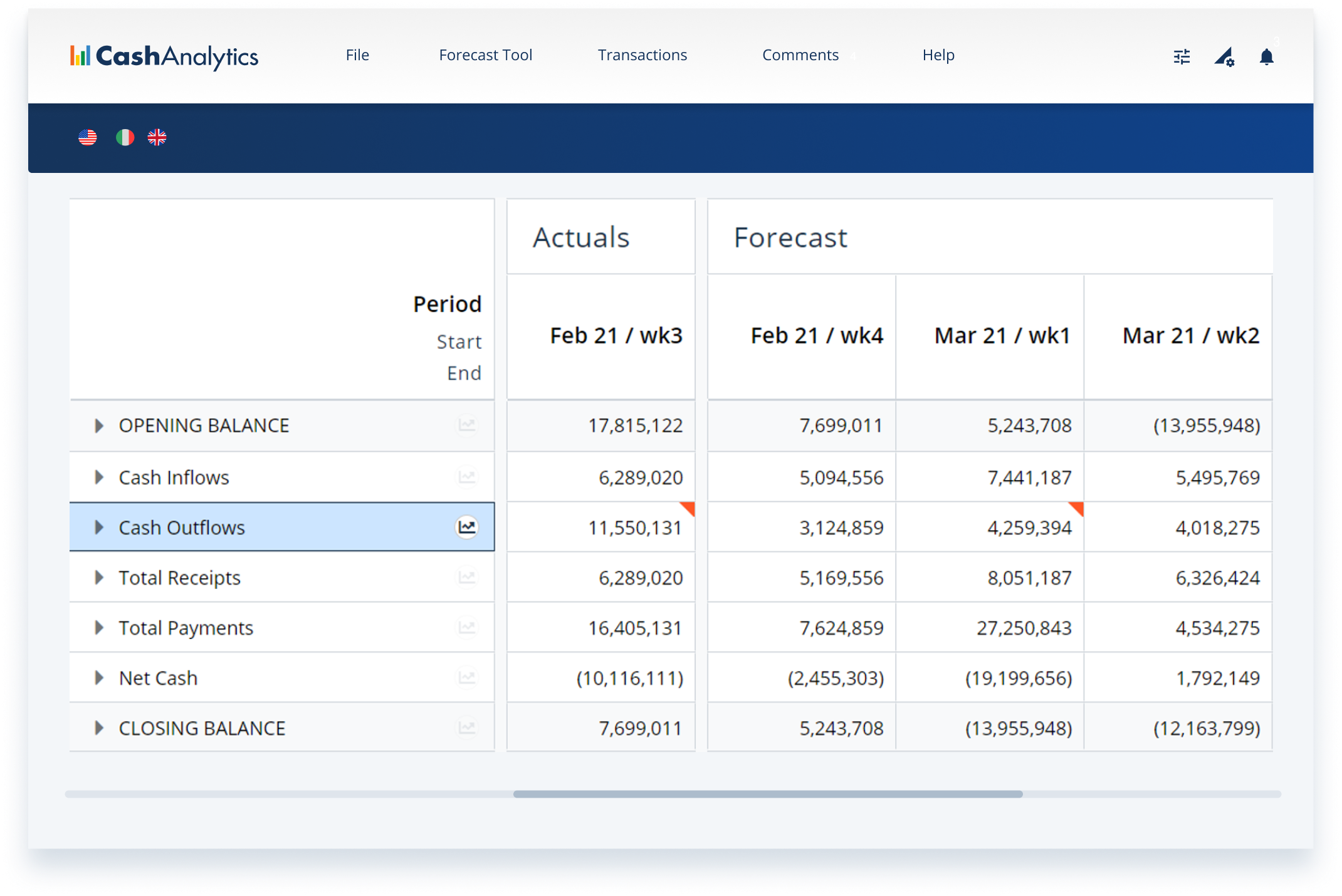

La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería semanal, en la que cada columna proyecta los niveles de tesorería para una semana diferente:

El modelo de previsión semanal que se utiliza con más frecuencia es un Flujo de caja de 13 semanas Prevea porque proporciona un grado razonable de precisión y una visión trimestral de los próximos flujos de caja en todo momento.

Los períodos de previsión semanales son los mejores para pronosticar de uno a cuatro meses en el futuro.

Informes mensuales

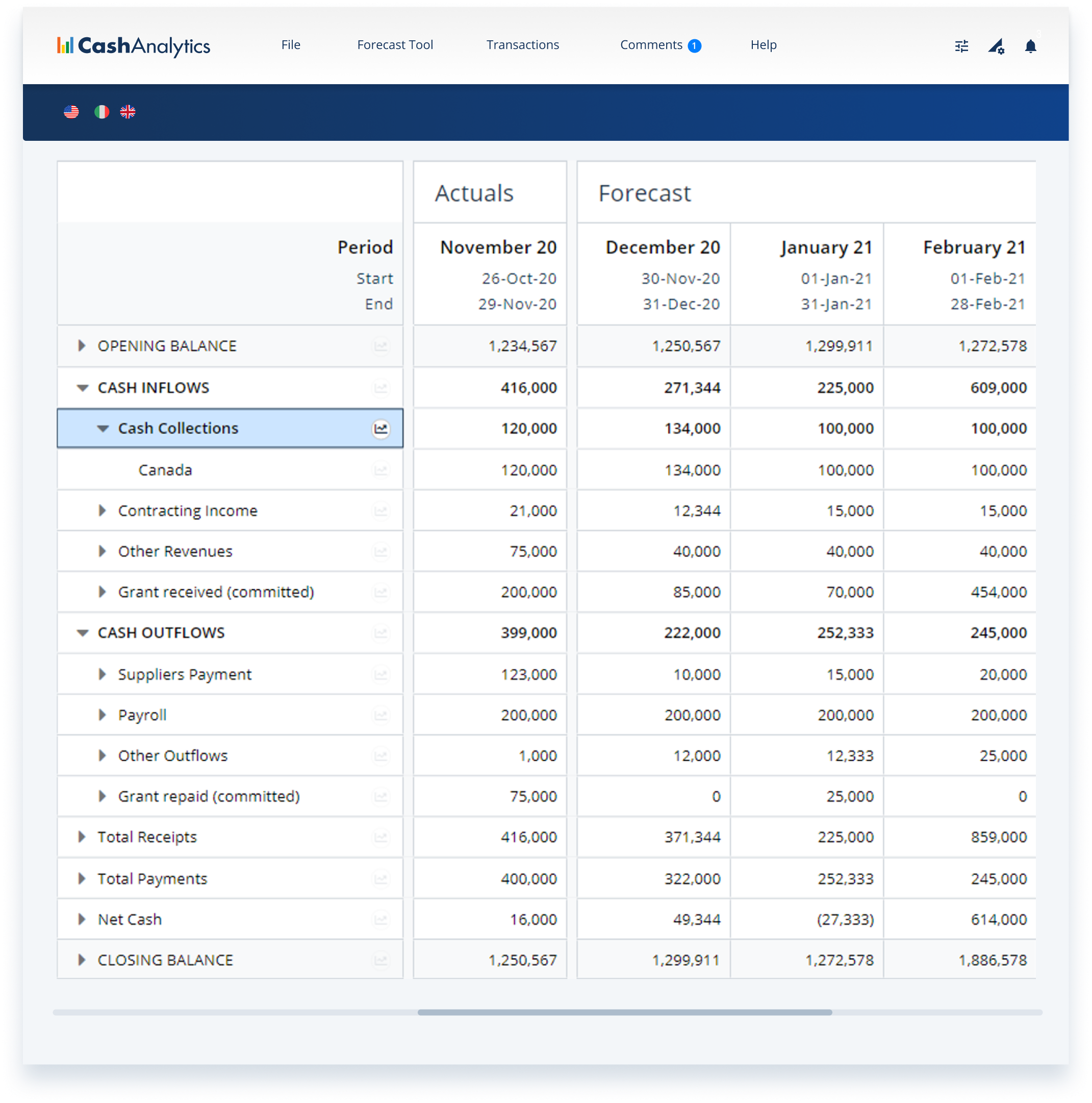

Los informes mensuales clasifican las posiciones de flujo de caja mensualmente. Los períodos de previsión mensuales son ideales para la planificación a largo plazo y son una extensión lógica de los procesos presupuestarios. La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería mensual, en la que cada columna contiene los flujos de caja de un mes diferente:

Los períodos de previsión mensuales son los mejores para pronosticar entre 12 y 18 meses en el futuro. Pero también se pueden usar como parte de una previsión de períodos mixtos, en la que el primer trimestre se informa semanalmente y los trimestres siguientes se informan mensualmente.

3. Elija un método de pronóstico basado en los datos disponibles

Su método de previsión es el proceso de recopilación de datos y datos que utiliza para completar las entradas y salidas de efectivo de su modelo. Hay dos métodos de previsión entre los que tendrás que elegir:

- Previsión directa. Utiliza los datos de flujo de caja reales de sus sistemas de planificación de recursos empresariales (ERP) y cuentas bancarias para completar su modelo. La previsión directa es la más adecuada para los períodos de previsión diarios y semanales, ya que el acceso a datos de flujo de caja precisos con más de 90 días de antelación suele ser limitado.

- Previsiones indirectas. Compara los balances entre cuentas por cobrar y cuentas por pagar para predecir los niveles de liquidez futuros. La previsión indirecta es la más adecuada para obtener vistas a medio y largo plazo, ya que no suele proporcionar el tipo de detalle que suelen requerir los informes a corto plazo.

En términos generales, la previsión directa es el método más preciso siempre que tenga acceso al flujo de caja real y pueda recopilarlo de manera confiable (más información sobre esto a continuación).

Utilice la automatización para mejorar la confiabilidad de su modelo de pronóstico

La mayoría de las organizaciones aún administran sus modelos de previsión de efectivo manualmente en hojas de cálculo. Y si bien las hojas de cálculo son una herramienta fantástica sin la que ninguna función de tesorería o finanzas podría funcionar, el trabajo manual necesario para gestionar el modelo en una hoja de cálculo abre la puerta a errores. Esto es especialmente cierto en las organizaciones más grandes, en las que varias partes interesadas participan en el proceso de recopilación y manipulación de datos.

En pocas palabras, su modelo de pronóstico solo generará información confiable si los datos que utiliza para completarlo son precisos. La automatización de la recopilación de datos de flujo de caja directamente desde los sistemas ERP o las cuentas bancarias puede reducir la probabilidad de que se cometan errores, lo que podría reducir su fiabilidad, además de ahorrar a las organizaciones más del 90% del trabajo manual que supone mantener sus modelos de previsión actualizados.

Cómo crear un modelo de previsión de efectivo para su empresa

Un modelo de previsión de efectivo es la estructura y lógica de presentación de informes que produce un Previsión de flujo de caja. Los modelos de previsión de efectivo suelen crearse utilizando dos dimensiones: el flujo de caja de una empresa y un plazo de presentación de informes específico.

Un modelo de previsión bien diseñado ayuda a las empresas a planificar de manera más eficiente las futuras escaseces y superávits de efectivo. Sin embargo, un modelo de previsión bien diseñado tendrá un aspecto diferente para cada organización, ya que la mejor manera de diseñar el modelo depende de los objetivos empresariales únicos de cada organización.

A continuación se muestra el proceso que recomendamos para diseñar un modelo de previsión de efectivo que proporcione a su organización la visibilidad que necesita para tomar decisiones empresariales eficaces con su efectivo.

1. Determine su objetivo empresarial

Cuanto más adapte su modelo de previsión a un objetivo empresarial específico, más probabilidades habrá de que su modelo proporcione información útil. Por lo tanto, el primer paso para crear un modelo eficaz es centrarse en el objetivo que quieres que persiga.

Descubrimos que las organizaciones suelen utilizar las previsiones de caja para uno de los siguientes objetivos:

- Planificación de liquidez a corto plazo: Controle el saldo de caja de su empresa en el día a día para cumplir con las obligaciones a corto plazo, como los salarios o los pagos a los proveedores

- Reducción de intereses y deudas: Planificar los pagos de cualquier préstamo o deuda que su organización haya asumido

- Visibilidad del pacto y la fecha clave: Previsión de los niveles de efectivo en las fechas clave de presentación de informes, como un mes, un trimestre o un final de año

- Gestión del riesgo de liquidez: Identificar la escasez de liquidez que pueda surgir, de modo que pueda planificar cómo abordarla

- Planificación del crecimiento: Administrar el capital circulante para financiar actividades que ayudarán a hacer crecer el negocio

Vale la pena señalar que a menudo hay superposición entre el modelo de pronóstico que mejor apoya un objetivo y el modelo que mejor apoya otro. Por ejemplo, las empresas que deseen diseñar un modelo que respalde la gestión del riesgo de liquidez también podrían encontrar que ese modelo es útil para reducir los intereses y la deuda.

El grado de superposición dependerá de los dos pasos siguientes.

2. Elija un período de informe

El período de informe se refiere a la granularidad con la que proyecta los niveles de efectivo. Los períodos de presentación de informes más comunes son diarios, semanales y mensuales. El mejor período de presentación de informes que elija para su modelo de previsión dependerá del objetivo empresarial que haya seleccionado anteriormente y del futuro en el que desee pronosticar el flujo de caja.

Estos son tres de los períodos de presentación de informes más comunes y los objetivos empresariales para los que son más adecuados.

Informes diarios

Los informes diarios clasifican los datos de flujo de caja a diario. Previsión diaria de efectivo es particularmente útil para la gestión de la liquidez a corto plazo, donde las empresas requieren una visión detallada de las posiciones de caja y utilizan un modelo de previsión de efectivo para gestionar las necesidades diarias de efectivo de la empresa.

La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería diaria, en la que cada columna representa un solo día y cada fila detalla las entradas y salidas de efectivo en varias categorías:

Obtener una visión precisa de los niveles de liquidez a diario requiere un alto nivel de detalle y granularidad. Por lo tanto, los flujos de caja suelen rastrearse por cliente o proveedor, en lugar de realizar clasificaciones de efectivo más amplias, como los pagos o recibos comerciales.

Los períodos de previsión diarios son los mejores para informar sobre los flujos de efectivo hasta cuatro semanas en el futuro.

Informes semanales

Los informes semanales clasifican las predicciones de flujo de caja semanalmente. Los períodos de presentación de informes semanales son particularmente útiles para las empresas que planifican el pago de la deuda, tienen pactos de deuda que deben cumplir con los prestamistas, requieren visibilidad de la fecha de presentación de la información o están intentando gestionar los riesgos de liquidez futuros.

La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería semanal, en la que cada columna proyecta los niveles de tesorería para una semana diferente:

El modelo de previsión semanal que se utiliza con más frecuencia es un Flujo de caja de 13 semanas Prevea porque proporciona un grado razonable de precisión y una visión trimestral de los próximos flujos de caja en todo momento.

Los períodos de previsión semanales son los mejores para pronosticar de uno a cuatro meses en el futuro.

Informes mensuales

Los informes mensuales clasifican las posiciones de flujo de caja mensualmente. Los períodos de previsión mensuales son ideales para la planificación a largo plazo y son una extensión lógica de los procesos presupuestarios. La captura de pantalla siguiente muestra un ejemplo de plantilla de previsión de tesorería mensual, en la que cada columna contiene los flujos de caja de un mes diferente:

Los períodos de previsión mensuales son los mejores para pronosticar entre 12 y 18 meses en el futuro. Pero también se pueden usar como parte de una previsión de períodos mixtos, en la que el primer trimestre se informa semanalmente y los trimestres siguientes se informan mensualmente.

3. Elija un método de pronóstico basado en los datos disponibles

Su método de previsión es el proceso de recopilación de datos y datos que utiliza para completar las entradas y salidas de efectivo de su modelo. Hay dos métodos de previsión entre los que tendrás que elegir:

- Previsión directa. Utiliza los datos de flujo de caja reales de sus sistemas de planificación de recursos empresariales (ERP) y cuentas bancarias para completar su modelo. La previsión directa es la más adecuada para los períodos de previsión diarios y semanales, ya que el acceso a datos de flujo de caja precisos con más de 90 días de antelación suele ser limitado.

- Previsiones indirectas. Compara los balances entre cuentas por cobrar y cuentas por pagar para predecir los niveles de liquidez futuros. La previsión indirecta es la más adecuada para obtener vistas a medio y largo plazo, ya que no suele proporcionar el tipo de detalle que suelen requerir los informes a corto plazo.

En términos generales, la previsión directa es el método más preciso siempre que tenga acceso al flujo de caja real y pueda recopilarlo de manera confiable (más información sobre esto a continuación).

Utilice la automatización para mejorar la confiabilidad de su modelo de pronóstico

La mayoría de las organizaciones aún administran sus modelos de previsión de efectivo manualmente en hojas de cálculo. Y si bien las hojas de cálculo son una herramienta fantástica sin la que ninguna función de tesorería o finanzas podría funcionar, el trabajo manual necesario para gestionar el modelo en una hoja de cálculo abre la puerta a errores. Esto es especialmente cierto en las organizaciones más grandes, en las que varias partes interesadas participan en el proceso de recopilación y manipulación de datos.

En pocas palabras, su modelo de pronóstico solo generará información confiable si los datos que utiliza para completarlo son precisos. La automatización de la recopilación de datos de flujo de caja directamente desde los sistemas ERP o las cuentas bancarias puede reducir la probabilidad de que se cometan errores, lo que podría reducir su fiabilidad, además de ahorrar a las organizaciones más del 90% del trabajo manual que supone mantener sus modelos de previsión actualizados.

Recursos destacados

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Ver Tesorería en acción

Conéctese hoy mismo con expertos de apoyo, soluciones integrales y posibilidades sin explotar.