El aumento de las tasas ejerce presión sobre la precisión de las previsiones de efectivo

La previsión precisa de las posiciones de caja se vuelve cada vez más importante a medida que suben las tasas de interés, debido al costo de oportunidad de mantener efectivo no invertido.

En su reciente reunión mensual, la Reserva Federal de los Estados Unidos aumentó la tasa de los Fondos Federales del 1,5% al 1,75% e indicó que las tasas subirán más rápido de lo previsto anteriormente. El nuevo presidente de la Reserva Federal ha adoptado una postura más restrictiva respecto a los tipos de interés que la de su predecesora Janet Yellen en su intento de enfriar una economía estadounidense que crece más rápido de lo previsto inicialmente.

En un entorno en el que las tasas están aumentando y se espera que lo hagan en un futuro próximo, el costo directo de la deuda y el costo de oportunidad de mantener efectivo no invertido aumentan significativamente. Por lo tanto, la calidad y precisión de las previsiones de tesorería utilizadas para planificar las futuras necesidades de liquidez son un aspecto clave.

En otras palabras, a medida que aumentan las tasas, el costo de una previsión de efectivo inexacta puede convertirse en una penalización importante.

Medir la precisión es un desafío

En las grandes organizaciones, la previsión de efectivo requiere la recopilación de grandes cantidades de datos de una amplia gama de fuentes. Por ello, medir la precisión de las previsiones de tesorería no es una tarea sencilla, simplemente por el volumen de puntos de datos que hay que analizar y la cantidad de trabajo que implica llevar a cabo un análisis exhaustivo.

Como se requieren datos de efectivo reales para medir la precisión de las previsiones, el nivel de datos disponible para un equipo de tesorería y finanzas determinará qué elementos de la previsión se pueden analizar. Por ejemplo, si solo se puede acceder a los saldos de caja de cierre, solo se pueden medir las posiciones de efectivo de cierre de la previsión. Mientras que si se dispone de datos sobre el flujo de caja transaccional, se podrán analizar otros componentes de la previsión, como los flujos de caja operativos y de inversión, para garantizar su precisión.

Decida qué medir

Elegir qué medir y con qué frecuencia medirlo es el primer paso para entender la precisión de las previsiones. El análisis de las posiciones de caja al cierre y los movimientos netos de efectivo proporcionará un buen indicador de la precisión general de las previsiones. El análisis basado en la generación de efectivo y el capital circulante permitirá comprender mejor el desempeño del flujo de caja, aunque esto requerirá más pronósticos y detalles reales.

Elegir el componente de la previsión que más le importa a una empresa y, a continuación, medirlo es un buen punto de partida.

Una vez que se elijan las métricas, será necesario seleccionar el horizonte temporal. Al igual que al elegir un componente de la previsión en el que centrarse, es importante seleccionar el período o la fecha que más le importe a la empresa. Ya sea que se trate de fin de mes, de fin de año o de una refinanciación mensual de la deuda, una vez que se identifiquen las fechas y horas clave, los procesos de elaboración de informes de previsiones deben basarse en ellas.

Elija un método simple de medición de precisión

Hay varios métodos que se pueden utilizar para medir la precisión. A continuación se muestra una visión general de dos de esos métodos: «Análisis de precisión de cuenta regresiva y real en un solo período».

Como cabría esperar del nombre, un solo período frente a una previsión real es útil para el análisis de un solo período, como semana a semana o mes a mes. La precisión de las previsiones se describe mejor mediante un porcentaje y se puede calcular dividiendo la diferencia entre la cifra real y la pronosticada por la cifra real.

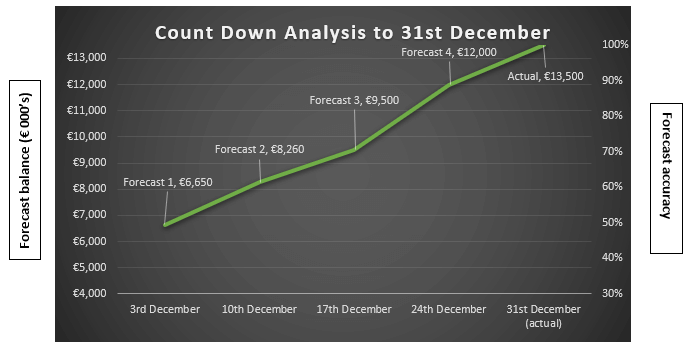

Un análisis de precisión de la cuenta regresiva implica medir una serie de pronósticos diferentes que se realizan a medida que se acerca la fecha límite. A continuación, se puede analizar la precisión de estas previsiones tan pronto como se conozca la cifra o el flujo real en la fecha de cierre. Por ejemplo, la siguiente tabla muestra cuatro previsiones realizadas para el cierre de la posición de caja del 31 de diciembre antes de la fecha límite. La cifra real para el 31 de diciembre en este ejemplo es de 13 500 000 euros.

Como era de esperar, el porcentaje de precisión aumenta a medida que se acerca la fecha límite.

La presentación de los resultados del análisis en forma de gráfico ayuda a ofrecer una imagen más clara de las tendencias de las previsiones. En este ejemplo, cada una de las previsiones era demasiado conservadora y solo lograba una precisión del 49% cuatro semanas antes del final del año, y una semana antes del final del año, del 89%.

Mantenga el análisis centrado

Para proporcionar un análisis de alta calidad, los procesos de presentación de informes de pronósticos deben ser específicos. Si la metodología es demasiado compleja, puede resultar difícil identificar las tendencias y realizar las mejoras necesarias. La elección de la métrica más importante y el horizonte temporal más relevante permite realizar mediciones precisas que son fáciles de entender y fáciles de explicar.

Siga este enlace para descargar nuestro documento técnico completo sobre la medición previsión de efectivo precisión.

El aumento de las tasas ejerce presión sobre la precisión de las previsiones de efectivo

La previsión precisa de las posiciones de caja se vuelve cada vez más importante a medida que suben las tasas de interés, debido al costo de oportunidad de mantener efectivo no invertido.

En su reciente reunión mensual, la Reserva Federal de los Estados Unidos aumentó la tasa de los Fondos Federales del 1,5% al 1,75% e indicó que las tasas subirán más rápido de lo previsto anteriormente. El nuevo presidente de la Reserva Federal ha adoptado una postura más restrictiva respecto a los tipos de interés que la de su predecesora Janet Yellen en su intento de enfriar una economía estadounidense que crece más rápido de lo previsto inicialmente.

En un entorno en el que las tasas están aumentando y se espera que lo hagan en un futuro próximo, el costo directo de la deuda y el costo de oportunidad de mantener efectivo no invertido aumentan significativamente. Por lo tanto, la calidad y precisión de las previsiones de tesorería utilizadas para planificar las futuras necesidades de liquidez son un aspecto clave.

En otras palabras, a medida que aumentan las tasas, el costo de una previsión de efectivo inexacta puede convertirse en una penalización importante.

Medir la precisión es un desafío

En las grandes organizaciones, la previsión de efectivo requiere la recopilación de grandes cantidades de datos de una amplia gama de fuentes. Por ello, medir la precisión de las previsiones de tesorería no es una tarea sencilla, simplemente por el volumen de puntos de datos que hay que analizar y la cantidad de trabajo que implica llevar a cabo un análisis exhaustivo.

Como se requieren datos de efectivo reales para medir la precisión de las previsiones, el nivel de datos disponible para un equipo de tesorería y finanzas determinará qué elementos de la previsión se pueden analizar. Por ejemplo, si solo se puede acceder a los saldos de caja de cierre, solo se pueden medir las posiciones de efectivo de cierre de la previsión. Mientras que si se dispone de datos sobre el flujo de caja transaccional, se podrán analizar otros componentes de la previsión, como los flujos de caja operativos y de inversión, para garantizar su precisión.

Decida qué medir

Elegir qué medir y con qué frecuencia medirlo es el primer paso para entender la precisión de las previsiones. El análisis de las posiciones de caja al cierre y los movimientos netos de efectivo proporcionará un buen indicador de la precisión general de las previsiones. El análisis basado en la generación de efectivo y el capital circulante permitirá comprender mejor el desempeño del flujo de caja, aunque esto requerirá más pronósticos y detalles reales.

Elegir el componente de la previsión que más le importa a una empresa y, a continuación, medirlo es un buen punto de partida.

Una vez que se elijan las métricas, será necesario seleccionar el horizonte temporal. Al igual que al elegir un componente de la previsión en el que centrarse, es importante seleccionar el período o la fecha que más le importe a la empresa. Ya sea que se trate de fin de mes, de fin de año o de una refinanciación mensual de la deuda, una vez que se identifiquen las fechas y horas clave, los procesos de elaboración de informes de previsiones deben basarse en ellas.

Elija un método simple de medición de precisión

Hay varios métodos que se pueden utilizar para medir la precisión. A continuación se muestra una visión general de dos de esos métodos: «Análisis de precisión de cuenta regresiva y real en un solo período».

Como cabría esperar del nombre, un solo período frente a una previsión real es útil para el análisis de un solo período, como semana a semana o mes a mes. La precisión de las previsiones se describe mejor mediante un porcentaje y se puede calcular dividiendo la diferencia entre la cifra real y la pronosticada por la cifra real.

Un análisis de precisión de la cuenta regresiva implica medir una serie de pronósticos diferentes que se realizan a medida que se acerca la fecha límite. A continuación, se puede analizar la precisión de estas previsiones tan pronto como se conozca la cifra o el flujo real en la fecha de cierre. Por ejemplo, la siguiente tabla muestra cuatro previsiones realizadas para el cierre de la posición de caja del 31 de diciembre antes de la fecha límite. La cifra real para el 31 de diciembre en este ejemplo es de 13 500 000 euros.

Como era de esperar, el porcentaje de precisión aumenta a medida que se acerca la fecha límite.

La presentación de los resultados del análisis en forma de gráfico ayuda a ofrecer una imagen más clara de las tendencias de las previsiones. En este ejemplo, cada una de las previsiones era demasiado conservadora y solo lograba una precisión del 49% cuatro semanas antes del final del año, y una semana antes del final del año, del 89%.

Mantenga el análisis centrado

Para proporcionar un análisis de alta calidad, los procesos de presentación de informes de pronósticos deben ser específicos. Si la metodología es demasiado compleja, puede resultar difícil identificar las tendencias y realizar las mejoras necesarias. La elección de la métrica más importante y el horizonte temporal más relevante permite realizar mediciones precisas que son fáciles de entender y fáciles de explicar.

Siga este enlace para descargar nuestro documento técnico completo sobre la medición previsión de efectivo precisión.

Recursos destacados

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Ver Tesorería en acción

Conéctese hoy mismo con expertos de apoyo, soluciones integrales y posibilidades sin explotar.