¿Qué es la previsión del flujo de caja? ¿Cómo crear una previsión de flujo de caja

La previsión del flujo de caja es el proceso de estimar el flujo de efectivo que entra y sale de una empresa durante un período de tiempo específico. Una previsión precisa del flujo de caja ayuda a las empresas a predecir las posiciones de caja futuras, evitar la agobiante escasez de efectivo y obtener beneficios sobre cualquier superávit de caja que puedan tener de la manera más eficiente posible.

La previsión del flujo de caja suele ser responsabilidad del equipo financiero de una empresa. Sin embargo, el proceso de elaboración de una previsión requiere la aportación de múltiples partes interesadas y fuentes de datos dentro de una empresa, especialmente en las empresas más grandes.

A continuación, le mostramos cómo crear una previsión de flujo de caja que brinde a su organización la visibilidad que necesita para utilizar su efectivo de manera eficaz.

Cómo pronosticar el flujo de caja

La mejor manera de pronosticar el flujo de caja de su empresa depende de sus objetivos empresariales, de los requisitos de su equipo de gestión o de los inversores y de la disponibilidad de información dentro de su organización.

Por ejemplo, una empresa que desee obtener visibilidad sobre las posiciones acordadas al final del trimestre necesitará un proceso de previsión diferente al de una empresa que necesite gestionar el pago de la deuda semanalmente. Este es el proceso que recomendamos para crear un modelo de previsión de tesorería, así como los tipos de datos a los que necesitarás acceder para hacerlo.

Nota: Para las organizaciones grandes/multinacionales, crear una previsión de flujo de caja es un proceso muy complicado. Si estás creando un proceso de previsión para ese tipo de negocio, nuestro Solución de previsión de flujo de caja profundiza en el proceso que figura a continuación.

1. Determine sus objetivos de pronóstico

Para asegurarte de obtener información empresarial práctica a partir de una previsión de flujo de caja, debes empezar por determinar el objetivo empresarial que debe respaldar la previsión. Descubrimos que las organizaciones suelen utilizar las previsiones de tesorería para uno de los siguientes objetivos.

- Planificación de liquidez a corto plazo: Administrar la cantidad de efectivo disponible en el día a día para garantizar que su empresa pueda cumplir con sus obligaciones a corto plazo.

- Reducción de intereses y deudas: Garantizar que la empresa tenga suficiente efectivo disponible para pagar cualquier préstamo o deuda que haya contraído.

- Visibilidad del pacto y la fecha clave: Proyectar sus niveles de efectivo para las fechas clave de presentación de informes, como el año, el trimestre o el final del mes.

- Gestión del riesgo de liquidez: Crear visibilidad sobre los posibles problemas de liquidez que podrían surgir en el futuro para que tenga más tiempo para abordarlos.

- Planificación del crecimiento: Garantizar que la empresa tenga suficiente capital circulante disponible para financiar actividades que ayuden a aumentar los ingresos en el futuro.

El objetivo correcto para crear una previsión que lo respalde depende de la naturaleza de su negocio. Por ejemplo, las empresas con deudas valorarán la creación de una previsión de tesorería que les ayude a prepararse para los pagos que deben realizar. Sin embargo, es posible que no necesiten elaborar una previsión que respalde la planificación de la liquidez a corto plazo, a menos que también tengan poco efectivo.

2. Elija su período de pronóstico

Una vez que haya determinado el objetivo empresarial que espera respaldar con una previsión de flujo de caja, lo siguiente que debe considerar es qué tan lejano será su pronóstico en el futuro.

Por lo general, existe un equilibrio entre la disponibilidad de la información y la duración de la previsión. Esto significa que cuanto más avanzado esté el pronóstico, es probable que sea menos detallado o preciso. Por lo tanto, elegir el período de informe correcto puede tener un gran impacto en la precisión y confiabilidad de su pronóstico.

Estos son los períodos de previsión que recomendamos y los objetivos empresariales para los que son más adecuados:

- Previsiones a corto plazo: Las previsiones a corto plazo suelen tener una perspectiva de dos a cuatro semanas y contienen un desglose diario de los pagos y recibos en efectivo. Como cabría esperar, las previsiones a corto plazo suelen ser las más adecuadas para la planificación de la liquidez a corto plazo, en la que la granularidad diaria es importante para garantizar que una empresa pueda cumplir con sus obligaciones financieras.

- Previsiones a medio plazo: Las previsiones a medio plazo suelen tener una perspectiva de dos a seis meses y son extremadamente útiles para la reducción de los intereses y la deuda, la gestión del riesgo de liquidez y la visibilidad de las fechas clave. La previsión a medio plazo más común es la móvil Flujo de caja de 13 semanas pronóstico.

- Previsiones a largo plazo: Las previsiones a más largo plazo suelen tener una perspectiva de 6 a 12 meses y suelen ser el punto de partida de los procesos presupuestarios anuales. También son una herramienta importante para evaluar el efectivo necesario para las estrategias de crecimiento a largo plazo y los proyectos de capital.

- Previsiones para períodos mixtos: Las previsiones de períodos mixtos utilizan una combinación de los tres períodos anteriores y se utilizan habitualmente para la gestión del riesgo de liquidez. Por ejemplo, una previsión de período mixto puede proporcionar previsiones semanales para los tres primeros meses y, a continuación, de forma mensual para los seis meses siguientes.

3. Elija un método de pronóstico

Hay dos tipos principales de métodos de previsión: directos e indirectos. La principal diferencia entre ellos es que la previsión directa utiliza datos de flujo reales, mientras que la previsión indirecta se basa en los balances y estados de resultados proyectados.

La elección del método de previsión correcto depende de la ventana de previsión de flujo de caja que haya seleccionado anteriormente, así como del tipo de datos de los que disponga para crear su modelo de previsión. Este es un desglose de los métodos para los que es más eficaz cada método:

En términos generales, la previsión directa le proporciona la mayor precisión. Sin embargo, a menudo no es fiable para períodos de informes de más de 90 días porque los datos reales del flujo de caja no siempre están disponibles después de ese período.

4. Obtenga los datos que necesita para su pronóstico de flujo de caja

La previsión directa proporciona la mayor precisión y funciona para la mayoría de los objetivos empresariales para los que las empresas crean previsiones. Por lo tanto, en esta sección nos centraremos en dónde encontrar los datos de flujo de caja reales para su previsión.

Los lugares correctos para obtener datos de flujo de caja para su pronóstico dependen, en última instancia, de la forma en que su empresa gestione sus finanzas. Pero, en términos generales, la mayoría de los datos de flujo de caja reales que necesitarás para elaborar tu pronóstico se encuentran en las cuentas bancarias, las cuentas por pagar, las cuentas por cobrar o el software de contabilidad que utilices.

Esto es lo que querrá obtener de esos sistemas:

- Su saldo de caja inicial para el período de previsión: Esto normalmente se toma del reflejo más actualizado y preciso de las posiciones actuales.

- Sus entradas de efectivo para el período de previsión: Los recibos de venta anticipados dentro del período de previsión suelen ser la principal fuente de datos para sus entradas de efectivo. Otros tipos de entradas de efectivo a tener en cuenta son la financiación interempresarial, los ingresos por dividendos, el producto de las desinversiones y las entradas de terceros.

- Sus salidas de efectivo para el período de previsión: Recomendamos capturar los sueldos y salarios, los alquileres, las inversiones, los cargos bancarios y los pagos de deudas. Sin embargo, puedes incluir cualquier cosa que sea relevante para tu empresa.

Ejemplo de previsión de flujo de caja (a medio plazo/13 semanas)

UN Flujo de caja de 13 semanas El pronóstico es el pronóstico más común porque proporciona el mejor equilibrio entre precisión y visibilidad de cara al futuro. Este es un ejemplo de cómo se ve realmente una previsión continua de flujo de caja a 13 semanas según la plataforma de previsiones de Ripple Treasury:

Nota: Los desgloses de datos de la columna del extremo izquierdo se pueden estructurar de la forma que consideres más útil para tu organización.

Si bien la plantilla anterior es solo un ejemplo de un tipo de pronóstico, es un buen punto de partida para estructurar cualquier modelo de previsión de efectivo construyes, ya sea en una herramienta de hoja de cálculo o en una plataforma de automatización como Ripple Treasury.

Las ventajas de la previsión del flujo de caja

Además de garantizar que una empresa evite la escasez de efectivo y obtenga un rendimiento de cualquier superávit de caja, la previsión del flujo de caja ayuda a las empresas a prosperar de otras maneras, como:

- Ayudar a las empresas a saldar sus deudas más rápido: Los reembolsos de la deuda suelen ser grandes salidas de efectivo que deben planificarse. La previsión del flujo de caja puede ayudar a las empresas que están endeudadas a asegurarse de tener el efectivo disponible para realizar esos pagos (y cualquier pago de intereses asociado con esa deuda) cada vez que venzan.

- Garantizar que las empresas cumplan con los convenios de deuda de los que pueden ser responsables: Los convenios de deuda son restricciones financieras que el prestamista impone a una empresa. Por ejemplo, algunos prestamistas exigen que una empresa mantenga ciertos niveles de efectivo para garantizar que su situación financiera sea lo suficientemente sólida como para pagar lo que adeuda de forma regular. Una previsión del flujo de caja puede ayudar a las empresas a identificar posibles problemas de flujo de caja que podrían provocar el incumplimiento de un pacto, lo que podría obligarlas a pagar el saldo total de su préstamo y bajo demanda.

- Permitir que las empresas crezcan de manera más predecible: Si una empresa crece a través de la inversión, por lo general está consumiendo flujo de caja para hacerlo. Dado que las previsiones de flujo de caja ayudan a las empresas a planificar sus superávits de caja de forma más eficaz, también facilitan la ejecución de una estrategia de crecimiento de forma más predecible.

Cómo la automatización puede optimizar la previsión del flujo de caja

Las grandes empresas suelen invertir mucho tiempo y energía en la previsión tanto a nivel corporativo como empresarial. Sin embargo, la mayor parte de ese tiempo se dedica a actividades de bajo valor, como la recopilación y manipulación de datos en hojas de cálculo, en lugar de a actividades de alto valor, como extraer información útil de sus datos.

Ninguna función financiera o de tesorería podría funcionar sin hojas de cálculo. Sin embargo, la automatización de todo el proceso de gestión del flujo de caja puede ahorrar hasta un 90% del esfuerzo manual necesario para crear y analizar una previsión mediante una hoja de cálculo.

La automatización también puede ayudar a una organización a escalar su proceso de previsión a medida que crece y cambia. Por ejemplo, cuando las marcas europeas Brammer e IPH se fusionaron para convertirse RUBÍ, utilizaron la automatización de previsión de efectivo de Ripple Treasury para simplificar el trabajo necesario para supervisar los niveles de efectivo y las necesidades de sus organizaciones a medida que se fusionaban.

¿Qué es la previsión del flujo de caja? ¿Cómo crear una previsión de flujo de caja

La previsión del flujo de caja es el proceso de estimar el flujo de efectivo que entra y sale de una empresa durante un período de tiempo específico. Una previsión precisa del flujo de caja ayuda a las empresas a predecir las posiciones de caja futuras, evitar la agobiante escasez de efectivo y obtener beneficios sobre cualquier superávit de caja que puedan tener de la manera más eficiente posible.

La previsión del flujo de caja suele ser responsabilidad del equipo financiero de una empresa. Sin embargo, el proceso de elaboración de una previsión requiere la aportación de múltiples partes interesadas y fuentes de datos dentro de una empresa, especialmente en las empresas más grandes.

A continuación, le mostramos cómo crear una previsión de flujo de caja que brinde a su organización la visibilidad que necesita para utilizar su efectivo de manera eficaz.

Cómo pronosticar el flujo de caja

La mejor manera de pronosticar el flujo de caja de su empresa depende de sus objetivos empresariales, de los requisitos de su equipo de gestión o de los inversores y de la disponibilidad de información dentro de su organización.

Por ejemplo, una empresa que desee obtener visibilidad sobre las posiciones acordadas al final del trimestre necesitará un proceso de previsión diferente al de una empresa que necesite gestionar el pago de la deuda semanalmente. Este es el proceso que recomendamos para crear un modelo de previsión de tesorería, así como los tipos de datos a los que necesitarás acceder para hacerlo.

Nota: Para las organizaciones grandes/multinacionales, crear una previsión de flujo de caja es un proceso muy complicado. Si estás creando un proceso de previsión para ese tipo de negocio, nuestro Solución de previsión de flujo de caja profundiza en el proceso que figura a continuación.

1. Determine sus objetivos de pronóstico

Para asegurarte de obtener información empresarial práctica a partir de una previsión de flujo de caja, debes empezar por determinar el objetivo empresarial que debe respaldar la previsión. Descubrimos que las organizaciones suelen utilizar las previsiones de tesorería para uno de los siguientes objetivos.

- Planificación de liquidez a corto plazo: Administrar la cantidad de efectivo disponible en el día a día para garantizar que su empresa pueda cumplir con sus obligaciones a corto plazo.

- Reducción de intereses y deudas: Garantizar que la empresa tenga suficiente efectivo disponible para pagar cualquier préstamo o deuda que haya contraído.

- Visibilidad del pacto y la fecha clave: Proyectar sus niveles de efectivo para las fechas clave de presentación de informes, como el año, el trimestre o el final del mes.

- Gestión del riesgo de liquidez: Crear visibilidad sobre los posibles problemas de liquidez que podrían surgir en el futuro para que tenga más tiempo para abordarlos.

- Planificación del crecimiento: Garantizar que la empresa tenga suficiente capital circulante disponible para financiar actividades que ayuden a aumentar los ingresos en el futuro.

El objetivo correcto para crear una previsión que lo respalde depende de la naturaleza de su negocio. Por ejemplo, las empresas con deudas valorarán la creación de una previsión de tesorería que les ayude a prepararse para los pagos que deben realizar. Sin embargo, es posible que no necesiten elaborar una previsión que respalde la planificación de la liquidez a corto plazo, a menos que también tengan poco efectivo.

2. Elija su período de pronóstico

Una vez que haya determinado el objetivo empresarial que espera respaldar con una previsión de flujo de caja, lo siguiente que debe considerar es qué tan lejano será su pronóstico en el futuro.

Por lo general, existe un equilibrio entre la disponibilidad de la información y la duración de la previsión. Esto significa que cuanto más avanzado esté el pronóstico, es probable que sea menos detallado o preciso. Por lo tanto, elegir el período de informe correcto puede tener un gran impacto en la precisión y confiabilidad de su pronóstico.

Estos son los períodos de previsión que recomendamos y los objetivos empresariales para los que son más adecuados:

- Previsiones a corto plazo: Las previsiones a corto plazo suelen tener una perspectiva de dos a cuatro semanas y contienen un desglose diario de los pagos y recibos en efectivo. Como cabría esperar, las previsiones a corto plazo suelen ser las más adecuadas para la planificación de la liquidez a corto plazo, en la que la granularidad diaria es importante para garantizar que una empresa pueda cumplir con sus obligaciones financieras.

- Previsiones a medio plazo: Las previsiones a medio plazo suelen tener una perspectiva de dos a seis meses y son extremadamente útiles para la reducción de los intereses y la deuda, la gestión del riesgo de liquidez y la visibilidad de las fechas clave. La previsión a medio plazo más común es la móvil Flujo de caja de 13 semanas pronóstico.

- Previsiones a largo plazo: Las previsiones a más largo plazo suelen tener una perspectiva de 6 a 12 meses y suelen ser el punto de partida de los procesos presupuestarios anuales. También son una herramienta importante para evaluar el efectivo necesario para las estrategias de crecimiento a largo plazo y los proyectos de capital.

- Previsiones para períodos mixtos: Las previsiones de períodos mixtos utilizan una combinación de los tres períodos anteriores y se utilizan habitualmente para la gestión del riesgo de liquidez. Por ejemplo, una previsión de período mixto puede proporcionar previsiones semanales para los tres primeros meses y, a continuación, de forma mensual para los seis meses siguientes.

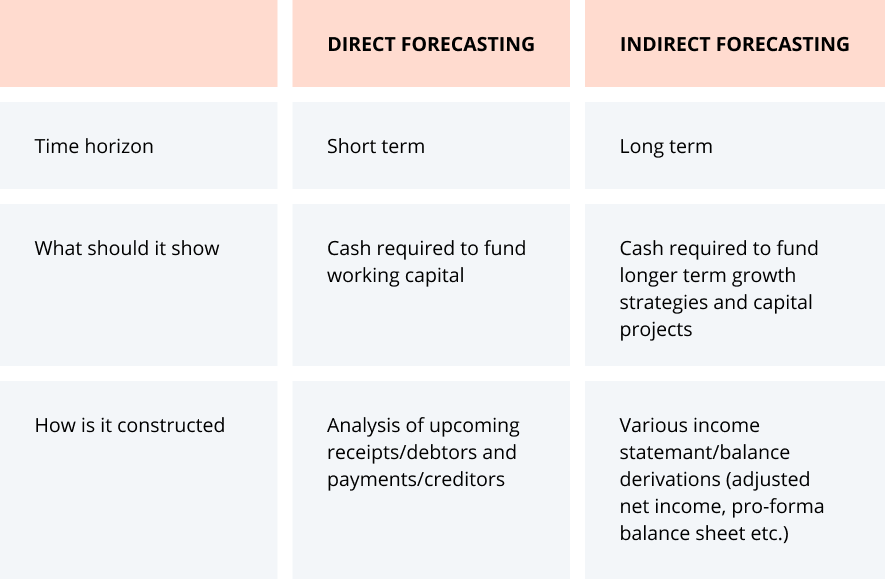

3. Elija un método de pronóstico

Hay dos tipos principales de métodos de previsión: directos e indirectos. La principal diferencia entre ellos es que la previsión directa utiliza datos de flujo reales, mientras que la previsión indirecta se basa en los balances y estados de resultados proyectados.

La elección del método de previsión correcto depende de la ventana de previsión de flujo de caja que haya seleccionado anteriormente, así como del tipo de datos de los que disponga para crear su modelo de previsión. Este es un desglose de los métodos para los que es más eficaz cada método:

En términos generales, la previsión directa le proporciona la mayor precisión. Sin embargo, a menudo no es fiable para períodos de informes de más de 90 días porque los datos reales del flujo de caja no siempre están disponibles después de ese período.

4. Obtenga los datos que necesita para su pronóstico de flujo de caja

La previsión directa proporciona la mayor precisión y funciona para la mayoría de los objetivos empresariales para los que las empresas crean previsiones. Por lo tanto, en esta sección nos centraremos en dónde encontrar los datos de flujo de caja reales para su previsión.

Los lugares correctos para obtener datos de flujo de caja para su pronóstico dependen, en última instancia, de la forma en que su empresa gestione sus finanzas. Pero, en términos generales, la mayoría de los datos de flujo de caja reales que necesitarás para elaborar tu pronóstico se encuentran en las cuentas bancarias, las cuentas por pagar, las cuentas por cobrar o el software de contabilidad que utilices.

Esto es lo que querrá obtener de esos sistemas:

- Su saldo de caja inicial para el período de previsión: Esto normalmente se toma del reflejo más actualizado y preciso de las posiciones actuales.

- Sus entradas de efectivo para el período de previsión: Los recibos de venta anticipados dentro del período de previsión suelen ser la principal fuente de datos para sus entradas de efectivo. Otros tipos de entradas de efectivo a tener en cuenta son la financiación interempresarial, los ingresos por dividendos, el producto de las desinversiones y las entradas de terceros.

- Sus salidas de efectivo para el período de previsión: Recomendamos capturar los sueldos y salarios, los alquileres, las inversiones, los cargos bancarios y los pagos de deudas. Sin embargo, puedes incluir cualquier cosa que sea relevante para tu empresa.

Ejemplo de previsión de flujo de caja (a medio plazo/13 semanas)

UN Flujo de caja de 13 semanas El pronóstico es el pronóstico más común porque proporciona el mejor equilibrio entre precisión y visibilidad de cara al futuro. Este es un ejemplo de cómo se ve realmente una previsión continua de flujo de caja a 13 semanas según la plataforma de previsiones de Ripple Treasury:

Nota: Los desgloses de datos de la columna del extremo izquierdo se pueden estructurar de la forma que consideres más útil para tu organización.

Si bien la plantilla anterior es solo un ejemplo de un tipo de pronóstico, es un buen punto de partida para estructurar cualquier modelo de previsión de efectivo construyes, ya sea en una herramienta de hoja de cálculo o en una plataforma de automatización como Ripple Treasury.

Las ventajas de la previsión del flujo de caja

Además de garantizar que una empresa evite la escasez de efectivo y obtenga un rendimiento de cualquier superávit de caja, la previsión del flujo de caja ayuda a las empresas a prosperar de otras maneras, como:

- Ayudar a las empresas a saldar sus deudas más rápido: Los reembolsos de la deuda suelen ser grandes salidas de efectivo que deben planificarse. La previsión del flujo de caja puede ayudar a las empresas que están endeudadas a asegurarse de tener el efectivo disponible para realizar esos pagos (y cualquier pago de intereses asociado con esa deuda) cada vez que venzan.

- Garantizar que las empresas cumplan con los convenios de deuda de los que pueden ser responsables: Los convenios de deuda son restricciones financieras que el prestamista impone a una empresa. Por ejemplo, algunos prestamistas exigen que una empresa mantenga ciertos niveles de efectivo para garantizar que su situación financiera sea lo suficientemente sólida como para pagar lo que adeuda de forma regular. Una previsión del flujo de caja puede ayudar a las empresas a identificar posibles problemas de flujo de caja que podrían provocar el incumplimiento de un pacto, lo que podría obligarlas a pagar el saldo total de su préstamo y bajo demanda.

- Permitir que las empresas crezcan de manera más predecible: Si una empresa crece a través de la inversión, por lo general está consumiendo flujo de caja para hacerlo. Dado que las previsiones de flujo de caja ayudan a las empresas a planificar sus superávits de caja de forma más eficaz, también facilitan la ejecución de una estrategia de crecimiento de forma más predecible.

Cómo la automatización puede optimizar la previsión del flujo de caja

Las grandes empresas suelen invertir mucho tiempo y energía en la previsión tanto a nivel corporativo como empresarial. Sin embargo, la mayor parte de ese tiempo se dedica a actividades de bajo valor, como la recopilación y manipulación de datos en hojas de cálculo, en lugar de a actividades de alto valor, como extraer información útil de sus datos.

Ninguna función financiera o de tesorería podría funcionar sin hojas de cálculo. Sin embargo, la automatización de todo el proceso de gestión del flujo de caja puede ahorrar hasta un 90% del esfuerzo manual necesario para crear y analizar una previsión mediante una hoja de cálculo.

La automatización también puede ayudar a una organización a escalar su proceso de previsión a medida que crece y cambia. Por ejemplo, cuando las marcas europeas Brammer e IPH se fusionaron para convertirse RUBÍ, utilizaron la automatización de previsión de efectivo de Ripple Treasury para simplificar el trabajo necesario para supervisar los niveles de efectivo y las necesidades de sus organizaciones a medida que se fusionaban.

Recursos destacados

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Ver Tesorería en acción

Conéctese hoy mismo con expertos de apoyo, soluciones integrales y posibilidades sin explotar.