Visualizaciones de datos de previsión de efectivo

La visualización de datos es un paso importante en cualquier forma de análisis de datos. La presentación de los datos en un formato gráfico suele ayudar a resaltar las tendencias, identificar anomalías y descubrir información que se perderá al leer los datos sin procesar. Lo mismo ocurre cuando se analizan los datos producidos como parte de un proceso de previsión de tesorería.

Para ilustrar cómo la visualización de datos puede ayudar con el análisis de datos, esta publicación revisará tres posibles formas de visualizar datos de previsión de tesorería. Estas tres opciones son:

- Visualización completa del efectivo (muestra cómo se mueve el efectivo de una posición de apertura a una posición de cierre)

- Visualización de previsiones frente a visualización real (comprenda rápidamente las variaciones de las previsiones)

- Visualización de series temporales (analiza la precisión en varias versiones de una previsión)

Sin embargo, es importante tener en cuenta que estos ejemplos no son exhaustivos y que hay muchos otros formatos de visualización de los datos de previsión de tesorería disponibles.

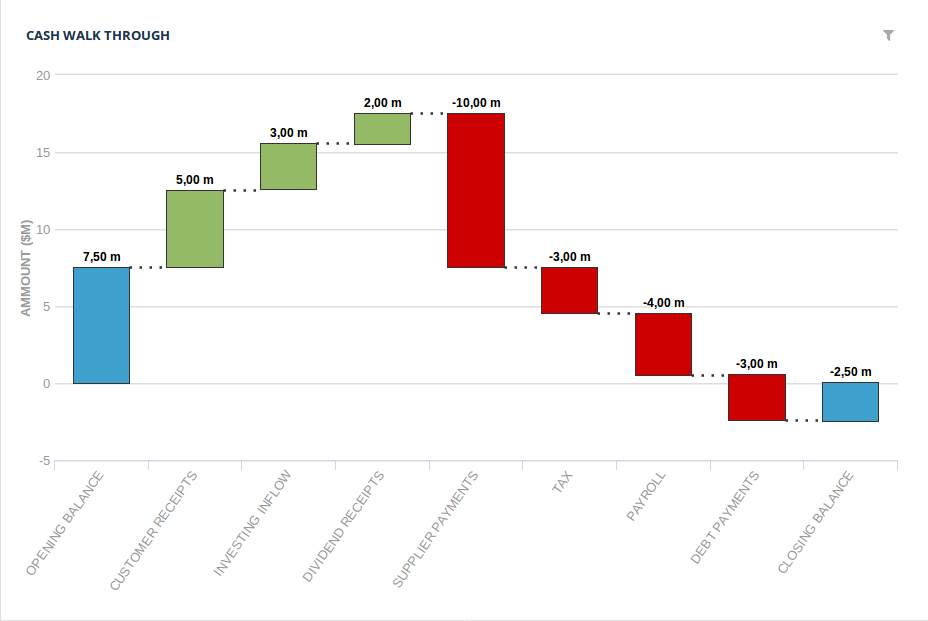

Gráfico de recorrido de efectivo

Una visualización guiada del efectivo divide el recorrido desde la apertura del saldo de caja hasta el cierre del saldo de caja en una serie de pasos que identifican los contribuidores/detractores más importantes del saldo de caja neto.

En el siguiente ejemplo, podemos ver las tres categorías principales de entradas de efectivo resaltadas en verde (recibos de clientes, entradas de inversiones y recibos de dividendos). Las cuatro categorías principales de salidas están resaltadas en rojo (pagos a proveedores, impuestos, nóminas y pagos de deudas).

Una de las principales ventajas de este método de visualización de datos es que resalta el grado en que cada categoría de flujo de caja afecta al saldo de caja en una imagen fácil de entender. Esto significa que la atención puede centrarse en los elementos que tendrán el mayor impacto. Por ejemplo, en el gráfico anterior podemos observar rápidamente que los pagos a los proveedores (que suman un total de 10 millones de dólares en gastos) anulan las contribuciones positivas de los ingresos de los clientes, las entradas de inversiones y los ingresos por dividendos combinados.

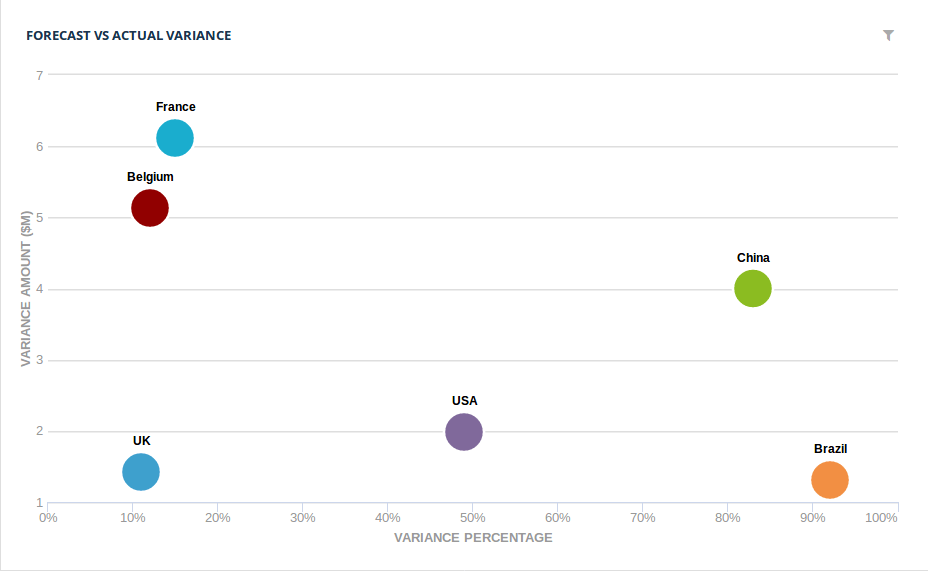

Visualización de la varianza pronosticada frente a la real

El siguiente gráfico muestra una comparación de los datos pronosticados con los reales para una variedad de entidades informantes. Divide la medida en dos categorías: la varianza porcentual y la varianza del importe. (En este caso, las variaciones de las diferentes entidades declarantes se transponen a una moneda común, el dólar estadounidense).

Una de las principales ventajas de este método de visualización de datos es que permite identificar rápidamente las variaciones materiales y ponerlas en contexto con la precisión porcentual de otras entidades. Esto significa que se puede prestar atención a las variaciones que tienen el mayor impacto. Por ejemplo, en el caso anterior, Brasil tuvo una desviación importante entre lo previsto y lo real (92%), pero esto solo equivalía a una varianza de 1,3 millones de dólares. Mientras que en China, donde la precisión de las previsiones era mejor (aunque seguía siendo deficiente, ya que China tenía una divergencia del 83% con respecto a los valores reales), el valor de esta discrepancia era de 4 millones de dólares. Esto significa que un aumento en la precisión de las previsiones elaboradas por la entidad china (donde hay un margen de mejora considerable) tendría un impacto mucho mayor en la precisión general de las previsiones para toda la empresa que centrarse en la entidad de previsión más inexacta.

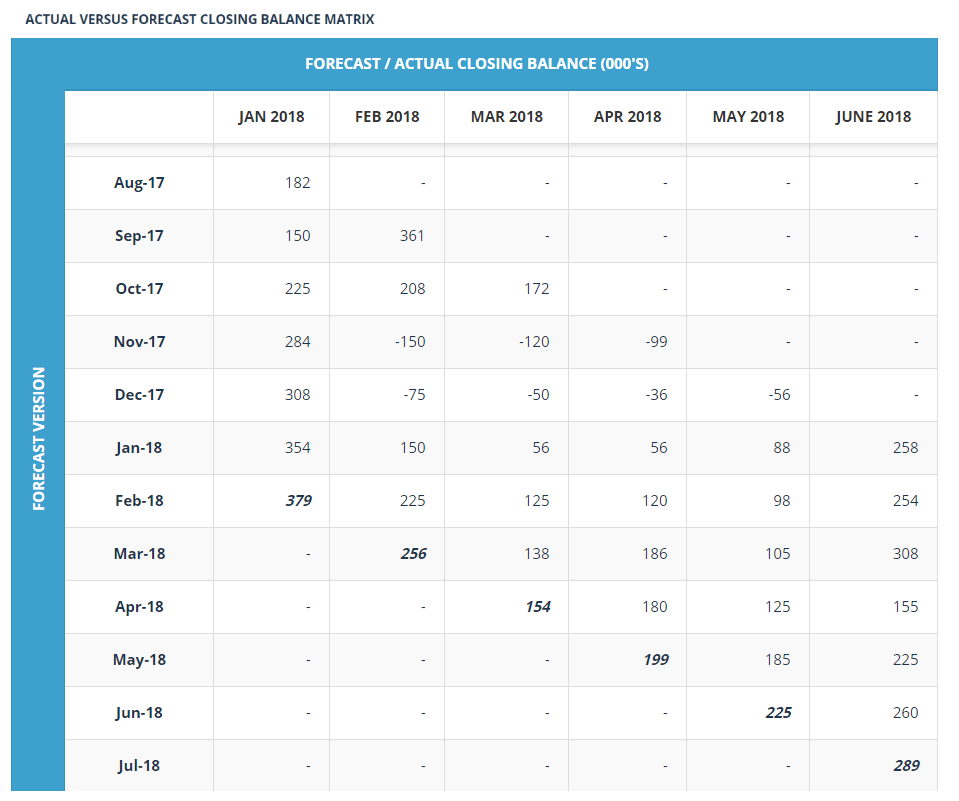

Visualización de series temporales

La visualización de series temporales permite realizar un análisis de varianza en varias versiones de previsión y, por lo general, es mejor mostrarlo en una tabla como la que se muestra a continuación.

A continuación, la tabla muestra cómo se comparan varias versiones de previsión con los datos reales (en negrita):

- eje y: muestra las versiones de la previsión (cuando se produjeron)

- eje x: muestra el mes en el que cada pronóstico proyecta el saldo de cierre de

- Cada punto de datos del gráfico corresponde a una posición de caja de cierre prevista o real (los datos reales están en negrita)

- Si tomamos como ejemplo la versión de previsión del 18 de febrero y, al examinar la fila, podemos ver que esta presentación capturó el saldo de cierre real de enero de 2018 y los saldos de cierre pronosticados para el período de febrero a junio de 2018.

La ventaja de capturar los datos en este formato es que permite comparar fácilmente varias versiones de previsión. Esto significa que las tendencias en los datos pueden identificarse fácilmente y, cuando proceda, abordarse para mejorar la precisión.

Por ejemplo, la tabla anterior muestra que, si bien precisión de previsión mejoró ampliamente a medida que se redujo el horizonte previsto, pero siguió existiendo una tendencia a subestimar los datos reales. Si revisamos la información presentada el 18 de abril, podemos ver que la cifra real capturada para el saldo de cierre de marzo de 2018 fue de 154 000. En esta presentación se incluyeron previsiones para el saldo de cierre de abril de 2018 (que se subestimó en 19 000 puntos), un pronóstico para mayo de 2018 (subestimado en 100 000) y un pronóstico para junio de 2018 (subestimado en 134 000 puntos).

Como se han recopilado suficientes datos (en la tabla podemos ver 36 previsiones y seis saldos de cierre), se puede formular la hipótesis de que no se trata de una varianza natural sino de una tendencia que es el resultado de un cálculo incorrecto de un área fundamental de la previsión. Esto puede deberse a unos volúmenes de ventas superiores a los esperados, a unos gastos generales más bajos o quizás la empresa haya conseguido una reducción reciente de los tipos de interés comerciales, pero esto no se reflejó en los cálculos de las previsiones, por ejemplo. En cualquier caso, una vez identificada esta tendencia, se puede investigar, identificar y corregir su causa subyacente. Mejorando así la precisión de las previsiones.

Ventajas de la visualización de datos

Como se mencionó al principio de esta publicación, la visualización de datos es una parte necesaria de cualquier análisis de datos. La presentación gráfica de la información permite al analista detectar tendencias rápidamente, identificar anomalías y ayuda a descubrir las causas subyacentes de cualquier falla en el proceso. Para un equipo de tesorería, esto significa que estos conocimientos pueden presentarse luego a la empresa en un formato claro y conciso para que la alta dirección los interprete fácilmente. Por lo tanto, esto posiciona a la tesorería como un departamento estratégico dentro de la empresa.

Software y herramientas de visualización de datos

Como ocurre con todas las partes de un proceso de previsión de efectivo y liquidez, las opciones de visualización de datos se pueden mejorar considerablemente con el uso de herramientas de software especializadas. Hemos ayudado a muchas empresas a automatice sus procesos de previsión de efectivo, para aumentar la precisión de las previsiones, y configurar un nuevo proceso de previsión de efectivo en total. Si quiere mejorar el impacto de las previsiones de tesorería en su organización, póngase en contacto con nosotros para ver una demostración de nuestro software especializado.

Visualizaciones de datos de previsión de efectivo

La visualización de datos es un paso importante en cualquier forma de análisis de datos. La presentación de los datos en un formato gráfico suele ayudar a resaltar las tendencias, identificar anomalías y descubrir información que se perderá al leer los datos sin procesar. Lo mismo ocurre cuando se analizan los datos producidos como parte de un proceso de previsión de tesorería.

Para ilustrar cómo la visualización de datos puede ayudar con el análisis de datos, esta publicación revisará tres posibles formas de visualizar datos de previsión de tesorería. Estas tres opciones son:

- Visualización completa del efectivo (muestra cómo se mueve el efectivo de una posición de apertura a una posición de cierre)

- Visualización de previsiones frente a visualización real (comprenda rápidamente las variaciones de las previsiones)

- Visualización de series temporales (analiza la precisión en varias versiones de una previsión)

Sin embargo, es importante tener en cuenta que estos ejemplos no son exhaustivos y que hay muchos otros formatos de visualización de los datos de previsión de tesorería disponibles.

Gráfico de recorrido de efectivo

Una visualización guiada del efectivo divide el recorrido desde la apertura del saldo de caja hasta el cierre del saldo de caja en una serie de pasos que identifican los contribuidores/detractores más importantes del saldo de caja neto.

En el siguiente ejemplo, podemos ver las tres categorías principales de entradas de efectivo resaltadas en verde (recibos de clientes, entradas de inversiones y recibos de dividendos). Las cuatro categorías principales de salidas están resaltadas en rojo (pagos a proveedores, impuestos, nóminas y pagos de deudas).

Una de las principales ventajas de este método de visualización de datos es que resalta el grado en que cada categoría de flujo de caja afecta al saldo de caja en una imagen fácil de entender. Esto significa que la atención puede centrarse en los elementos que tendrán el mayor impacto. Por ejemplo, en el gráfico anterior podemos observar rápidamente que los pagos a los proveedores (que suman un total de 10 millones de dólares en gastos) anulan las contribuciones positivas de los ingresos de los clientes, las entradas de inversiones y los ingresos por dividendos combinados.

Visualización de la varianza pronosticada frente a la real

El siguiente gráfico muestra una comparación de los datos pronosticados con los reales para una variedad de entidades informantes. Divide la medida en dos categorías: la varianza porcentual y la varianza del importe. (En este caso, las variaciones de las diferentes entidades declarantes se transponen a una moneda común, el dólar estadounidense).

Una de las principales ventajas de este método de visualización de datos es que permite identificar rápidamente las variaciones materiales y ponerlas en contexto con la precisión porcentual de otras entidades. Esto significa que se puede prestar atención a las variaciones que tienen el mayor impacto. Por ejemplo, en el caso anterior, Brasil tuvo una desviación importante entre lo previsto y lo real (92%), pero esto solo equivalía a una varianza de 1,3 millones de dólares. Mientras que en China, donde la precisión de las previsiones era mejor (aunque seguía siendo deficiente, ya que China tenía una divergencia del 83% con respecto a los valores reales), el valor de esta discrepancia era de 4 millones de dólares. Esto significa que un aumento en la precisión de las previsiones elaboradas por la entidad china (donde hay un margen de mejora considerable) tendría un impacto mucho mayor en la precisión general de las previsiones para toda la empresa que centrarse en la entidad de previsión más inexacta.

Visualización de series temporales

La visualización de series temporales permite realizar un análisis de varianza en varias versiones de previsión y, por lo general, es mejor mostrarlo en una tabla como la que se muestra a continuación.

A continuación, la tabla muestra cómo se comparan varias versiones de previsión con los datos reales (en negrita):

- eje y: muestra las versiones de la previsión (cuando se produjeron)

- eje x: muestra el mes en el que cada pronóstico proyecta el saldo de cierre de

- Cada punto de datos del gráfico corresponde a una posición de caja de cierre prevista o real (los datos reales están en negrita)

- Si tomamos como ejemplo la versión de previsión del 18 de febrero y, al examinar la fila, podemos ver que esta presentación capturó el saldo de cierre real de enero de 2018 y los saldos de cierre pronosticados para el período de febrero a junio de 2018.

La ventaja de capturar los datos en este formato es que permite comparar fácilmente varias versiones de previsión. Esto significa que las tendencias en los datos pueden identificarse fácilmente y, cuando proceda, abordarse para mejorar la precisión.

Por ejemplo, la tabla anterior muestra que, si bien precisión de previsión mejoró ampliamente a medida que se redujo el horizonte previsto, pero siguió existiendo una tendencia a subestimar los datos reales. Si revisamos la información presentada el 18 de abril, podemos ver que la cifra real capturada para el saldo de cierre de marzo de 2018 fue de 154 000. En esta presentación se incluyeron previsiones para el saldo de cierre de abril de 2018 (que se subestimó en 19 000 puntos), un pronóstico para mayo de 2018 (subestimado en 100 000) y un pronóstico para junio de 2018 (subestimado en 134 000 puntos).

Como se han recopilado suficientes datos (en la tabla podemos ver 36 previsiones y seis saldos de cierre), se puede formular la hipótesis de que no se trata de una varianza natural sino de una tendencia que es el resultado de un cálculo incorrecto de un área fundamental de la previsión. Esto puede deberse a unos volúmenes de ventas superiores a los esperados, a unos gastos generales más bajos o quizás la empresa haya conseguido una reducción reciente de los tipos de interés comerciales, pero esto no se reflejó en los cálculos de las previsiones, por ejemplo. En cualquier caso, una vez identificada esta tendencia, se puede investigar, identificar y corregir su causa subyacente. Mejorando así la precisión de las previsiones.

Ventajas de la visualización de datos

Como se mencionó al principio de esta publicación, la visualización de datos es una parte necesaria de cualquier análisis de datos. La presentación gráfica de la información permite al analista detectar tendencias rápidamente, identificar anomalías y ayuda a descubrir las causas subyacentes de cualquier falla en el proceso. Para un equipo de tesorería, esto significa que estos conocimientos pueden presentarse luego a la empresa en un formato claro y conciso para que la alta dirección los interprete fácilmente. Por lo tanto, esto posiciona a la tesorería como un departamento estratégico dentro de la empresa.

Software y herramientas de visualización de datos

Como ocurre con todas las partes de un proceso de previsión de efectivo y liquidez, las opciones de visualización de datos se pueden mejorar considerablemente con el uso de herramientas de software especializadas. Hemos ayudado a muchas empresas a automatice sus procesos de previsión de efectivo, para aumentar la precisión de las previsiones, y configurar un nuevo proceso de previsión de efectivo en total. Si quiere mejorar el impacto de las previsiones de tesorería en su organización, póngase en contacto con nosotros para ver una demostración de nuestro software especializado.

Recursos destacados

.jpg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

.jpeg)

Ver Tesorería en acción

Conéctese hoy mismo con expertos de apoyo, soluciones integrales y posibilidades sin explotar.